金融相关人士请进,邪恶奖励

- 歪脖浪子前提:本人有工商银行商贷,尚未还完的。然后收到工商银行的短信,内容如下:

尊敬的客户,根据人民银行要求,工商银行于2020年3月1日-8月31日开展存量个人贷款定价基准转换工作,您可通过手机银行、智能柜员机等多种渠道办理,请关注【中国工商银行客户服务】微信公众号点击“智金融-个人贷款”查看详情。疫情期间,请通过手机银行办理,方式如下:下载中国工商银行APP—登录/注册—全部—存贷款—利率基准转换—一键转LPR。如您未办理我行贷款或已完成转换,可忽略此短信,感谢支持!【工商银行】

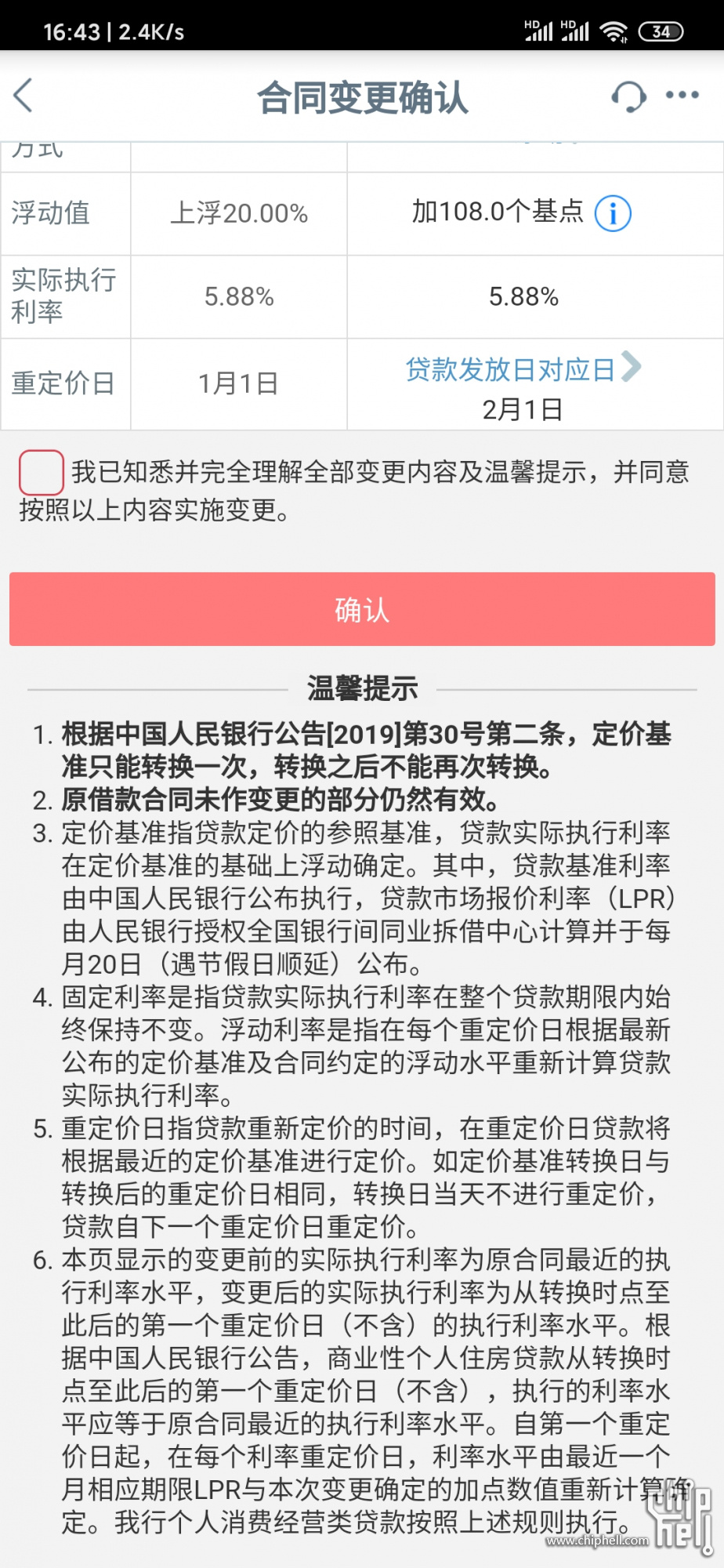

然后我进去操作,看到貌似是合同变更?问题是这里面说的啥玩意我完全看不懂啊,麻烦哪个大神能给解释下么,下面是APP里面的解释:

- 歪脖浪子啥玩意儿是lpr转换啊?

- SilentGrace感觉LZ很久没上论坛水区了,讨论了好久的LPR制度了,你查查吧,这个很难说清楚,你这种上浮的一般选择换LPR可以省点利息

- fuchunbo57贷款市场报价利率(Loan Prime Rate,简称LPR)是指由各报价行根据其对最优质客户执行的贷款利率,按照公开市场操作利率加点形成的方式报价,由中国人民银行授权全国银行间同业拆借中心计算得出并发布的利率。各银行实际发放的贷款利率可根据借款人的信用情况,考虑抵押、期限、利率浮动方式和类型等要素,在贷款市场报价利率基础上加减点确定。

LPR报价行现由18家商业银行组成,报价行应于每月20日(遇节假日顺延)9时前,按公开市场操作利率(主要指中期借贷便利利率)加点形成的方式,向全国银行间同业拆借中心报价。全国银行间同业拆借中心按去掉最高和最低报价后算术平均的方式计算得出贷款市场报价利率。目前,LPR包括1年期和5年期以上两个期限品种。

===================================================

1、什么是LPR?

答:LPR就是贷款市场报价利率,是市场形成的一个利率,能够及时反应市场变化。如果还不理解的话,那么你就想象成西红柿,大白菜。本质上是一样的。西红柿的价格会随市场波动,LPR也一样。

2、为什么要把存量房贷要转LPR?

答:是为了方便房贷和市场利率挂钩。目前新批房贷的定价基准都是LPR,而过去则是浮动利率形式,也就是那种基准利率然后乘以一个折扣。这二者的区别就在于,过去的那种浮动利率形式,不太能及时反应市场情况,比较死板,不如lpr灵活。所以央行就决定干脆就把存量房贷利率转换成LPR形式。

3、到底选LPR还是固定利率?

答:对于绝大多数人来说,选LPR要更好一些,LPR长远看就是下行趋势。所以你选了LPR之后,房贷压力降低的可能性更大。

转换的计算方法:LPR+固定值。其中固定值为:(现在的房贷利率-4.8%)

如果有人想选固定利率,也没什么问题,这个就是一个个人选择,只要选了固定利率,那么你的还款利率就不再变了。不管将来的LPR降了多少,都与你无关了。

4、存量房贷转LPR该如何操作呢?

答:大家只要等着银行通知就可以了。办理的时间是2020年的3-8月份。

5、办理了之后,房贷利率如何变化呢?以后每个月都会变吗?

答:整个2020年的房贷利率都不会变。从2021年1月1日开始,房贷利率就变成了2020年12月的LPR+固定值。

房贷利率不是每个月都变,而是一年调整一次,都以前一年12月的LPR为准。

6、公积金贷款,抵押贷款,要不要转LPR?

答:这次转LPR主要针对的是存量商业房贷,也就是你目前正在还的商业住房贷款。这个与公积金和抵押贷款都没有关系,所以这两个不转。

7、商铺和商住的房子贷款,要转LPR吗?

答:这两种产品的贷款都不算房贷,所以这次不会转LPR。

8、现在的还款利率很低,需要转lpr吗?

答:还款利率的高低,跟转LPR没有什么关系。你转完之后的利率还是跟之前利率一样,整个2020年都不会变。将来的利率变化,随着LPR的变化而变化,一年变一次。

9、如果是等额本金还款,有什么影响吗?

答:这个跟等额本金还是等额本息没有关系。 - 大板凳解释一下:LPR是个啥就不多说了,度一下。直接说如何定现在的上(下)浮和转换,举个例子,目前5年以上贷款基准利率为4.9%,上浮20%是5.88%,根据最近一次的LPR报价是4.8%,现正在还的贷款利率比LPR高108个基点,这个108(1.08%)以后就不变了。那么针对该笔贷款的转换算法就是:

当前LPR+1.08%=4.8%+1.08=5.88%,

如果下次LPR调整为4.7%(注意基准利率4.9%没变,但不参与计算),则新的贷款利率为:

4.7%+1.08%=5.78% - visem还要三十年。不知所措

- lenbin521说白了以后房贷还多少钱不是自己说了算了

- 澳洲麋鹿论坛里几个人都选了固定,虽然我也是这么想的

- 大板凳选固定的可能是以前办的有下浮的,想锁定低利率。我是上浮的,选了变更,大概率近几年LPR下降,刺激经济嘛。主要是打算过几年就提前还款了,最终对我影响不大。

- Stormlife银行从业 自己和同事全部选择的LPR浮动 供楼主参考

- Chuang可以自由选择 看你自己怎么想的再决定 都有不确定性

- kouqin2019年就吹风的新闻,楼主想必很忙。就像我不知道余额宝现在只有1.9%一样。我进的时候还是7%。

总结:LPR就是加法运算,你以前的房贷息率是乘法运算,国家为了照顾国民,减轻国民负担,用+法替代x法。仅此而已。 - icefish7以后房贷还多少钱不是自己说了算了,浮动

- tmxkkk越高越浮动,5.88真不低

- cyberben跟你说上浮的转LPR,打折的选固定利率之类的肯定不是业内人士……

你觉得未来利率会跌就选LPR吧。

历史数据这几十年贷款利率是跌的。 - 一杯碧螺春银行从业,5.88实际上还是银行在原来基础利率上浮20,然后再减去lpr得出来的一个产物,目前来说lpr一直在降,但要是我,我也选择固定╮( ̄▽ ̄"")╭

- deepsee楼主翻翻以前的帖子,这个暂时没有定论哪个好

- simonlao请问你目前的利率是多少?最近也在想这个事,有套是5.15%的,还有20年。

- simonlao请教~~~~~请问你目前的利率是多少?最近也在想这个事,有套是5.15%的,还有20年。

- Stormlife转LPR之后的利率是根据你目前利率换算的。

你之前利率低,转LPR了也低,你之前利率高,转LPR了还是高。

1.你觉得未来几十年贷款期限内市场利率大概率下行就选浮动。

2.你觉得未来几十年贷款期限内市场利率大概率上行就选固定。

金融十余年,个人认为未来市场利率是整体下行的,建议选LPR浮动。 - 歪脖浪子谢谢各位,我选LPR了

- 歪脖浪子从下往上加分的,不够了,差几层明天补上

- paochu_2007建议楼主多找几银行理财经理咨询下,哪样更合适自己,也许短时帮忙更大

- jk2336968我也觉得用利率是否打折来判断转不转,莫名其妙。现在做选择题,2个选项,为什么选A,因为(预期)比B小。这要知道什么情况下A>B,A<B,比的是另一个选项,不是跟以前的数值比,因为以后不再有了。而赌之后20多年的国运,谁能说准。

- jrtop1如果没贸易战和瘟疫,毫无疑问lpr。

但是目前这状况,最坏来讲,万一和西方全面切割,闹崩了,汇率狂贬利率狂涨是百分百的。

所以,赌国运不? - yeats_520你可以等一等 目前是说8.31号之前转完 我准备7月份再来弄 看看最后大家是个什么情况再做决定 其实上面到时候也会通过大数据看看大家都是什么选择 然后再做下一步决策

- 沦陷your滥情同样工行的,上浮10%。我选择了转LPR。我还有28年的贷款要还。