花呗不敢用了

- chenjia1988关键是花呗后面的放款方都是小额贷款公司,很多银行只要贷后管理发现有小贷直接信用卡降额

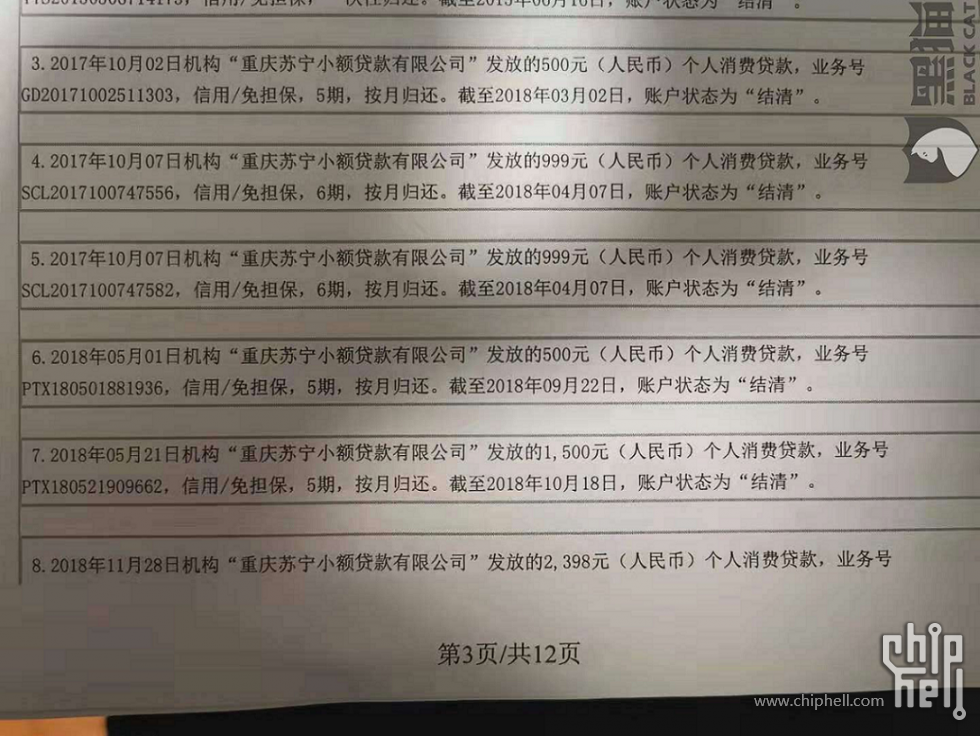

- bigeblis查看了一下

我的还没上征信,我老婆的已经上了。

我今年开始不用花呗了,我老婆还在用,大概是这个原因吧 - bigeblis信用卡是银行系统亲儿子,花呗是支付宝搞出来抢银行饭碗的,你觉得银行会一视同仁吗?

我去年贷款的时候,京东金条和蚂蚁借呗里不允许有欠款,必须全部结清并提供书面结清证明才给办,这还是建行提供的抵押贷款呢。 - bigeblis可以的

收款码是那种个人名字的不行,类似转账,必须是储蓄卡

收款码是银行名字的,就可以选信用卡来付款,那种码一般的店里都没有,要大超市比较多 - bigeblis第一句才是真话!关键是这玩意抢信用卡的饭吃,银行视为眼中钉

- coolsilu亲身经历,办个人贷款时有的股份制银行非常介意花呗、白条、苏宁任性付这些小额消费贷款

- gallbladder我也是纳闷 难道用花呗的都是准备不还的吗

- xf22cn我也准备到期直接关了算了……

- fie11978我还以为是一只免费的,今年无聊查看花呗白条这些看看有没有记录查了两次了,看来还是不查算了,反正没意义,不过昨天已经提交了,今天估计出报告看不看次数都有一次,看了算了

- sclkow这,我一直以为是和信用卡一样的用法,看来以后不能用了。

- mndw1980也不知道怎么这么多担心征信的,纳入征信怎么了?你花的多还的勤,只要征信一直良好,不会减分反而加分,试试3-5年还款一直良好,银行都抢着给你贷款。

- 魔法少年韓寒贷款不可怕, 可怕的是搞花你的征信

比如@苏宁任性付

图片来自网络

- Bandage_man在银行眼中小额贷款公司在内的第三方金融机构的贷款的记录,意义是负面的,和是否有正常还款是不同方向的话题

在银行的思维中,跑去找第三方金融机构贷款的人,绝大多数都是在因为银行贷款和信用卡申请门槛高和风控严而无法顺利获得所需金钱所以才转而寻求从相比银行申请门槛低,审核宽松风控宽松的第三方金融公司获取,不然银行有信用卡业务,如果客户急用也有小额消费贷款实时线上自动审批和实时授信额度随取随用业务,个人如果资质没问题干嘛要放着银行的业务不用偏偏跑去用第三方的?? 银行就是这种逻辑

征信和机构牵涉的不仅仅是有借有还,有借有还只能说明是否有逾期等恶性行为,无法全面体现个人其他维度讯息

征信报告的内涵还需要多认清了解,切勿以个人主观认知做套用解读 - Bandage_man有些银行不介意,但是大部分银行都介意

所以稳妥起见不要侥幸心理赌自己是幸运的那个,还是办理相关业务前1-3个月将银行之外任何机构的贷款偿还结清,大不了等银行业务审批通过后再去办理使用第三方机构贷款 - 暗牙穷才会担心征信

- 量子纠缠没有不良记录LZ你在担心啥啊

- jhhuang不要不信邪, 银行还是认可信用卡的, 但是信用卡多了就没那么信任你了.

第三方的花呗,白条等等, 还是慎重慎重