【干货】教你三步算出贷款&分期的真实利率!

- hdbeijing什么是IRR?

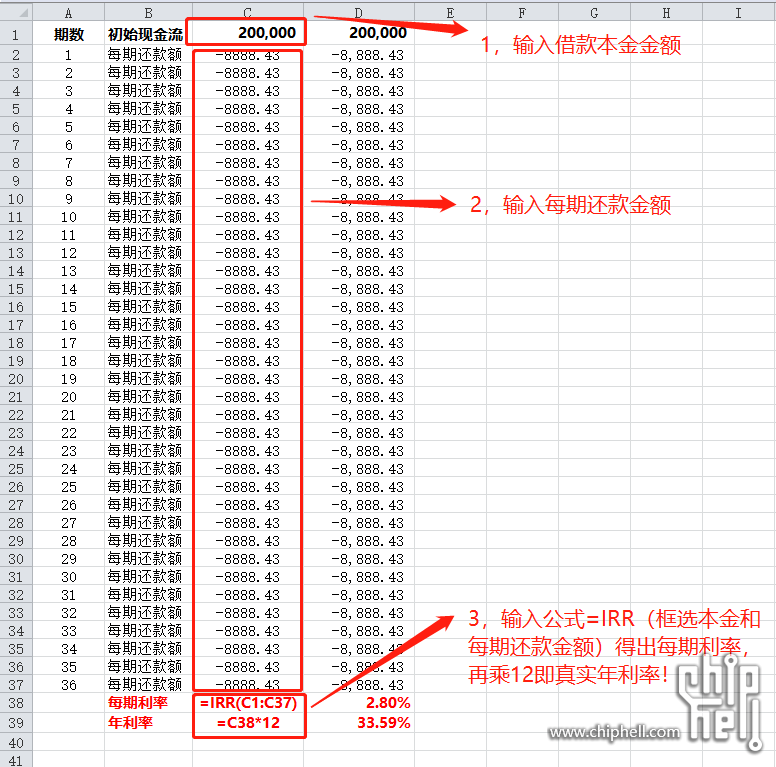

IRR 即内部收益率,是把以后各时点流入金额折现到当前时点并加和,使其等于当前时点流出金额时的折现率,用于贷款可以计算贷款的实际利率。

IRR 使用方法

在Excel 中,函数公式为IRR (现金流,预估值) , "预估值"不用输入,"现金流"为流入值(正数)和一组流出值(负数)组成的序列,这组流出值的期间必须是固定间隔。

需要注意的是,固定间隔是“月”,则算出的每期利率为实际月利率,乘以 12 即为年利率;固定间隔是“年”,则算出的每期利率即为实际年利率。

举例如下:

等额本息(等本等息、分期付手续费)

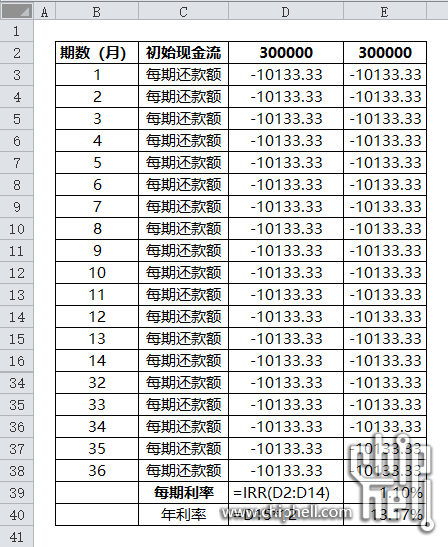

贷款 30w ,分 36 个月等额还本,手续费率0.6%/月,则每月还款额=本金 8333.33 +利息1800 = 10133.33元。年费率=0.6% * 12 =7.2% ,实际年利率为 13.17 % ,如下图所示:

注1:等额本息实际利率和还款期数关系不大,期数越长,月供越低但利息越高;

注2:次还款方式下,实际利率的速算方法≈名义利率翻倍(月手续费*12*2,),本例速算实际利率为0.6%*12*2=14.4%

再举个帖子中例子,平安普惠 贷了款?好坑

简单来说就三步:

- shuhanks贷款计算器不香吗。。。

- GTO

看不懂 但是觉得很厉害

看不懂 但是觉得很厉害

直接拿8888乘以36 但凡上过小学三年级的都会......

一个具有完全行为能力的成年人 基于自己的自由意志做出的决定 就应该学会为此付出代价

贷的时候不过脑子 还的时候也别肉疼 - 拿铁不加糖这主要是说车贷吧?

放贷也一样啊,5年以上贷款大多数都是选等额本息是么? - elfling平安的贷款绝对不会超过36%哈哈哈,

换我直接不还了 大不了征信花,

过个几年平安求着你 还本金

- hdbeijing这里说的基本都是现金贷,包括车贷,这种最坑,说是利率六七个点,实际真是利率都要乘以2,因为本金越还越少,利息还是按照初始本金算的

- 拜仁狂虐巴萨用金融计算器一下子就算出来了,N、PV、FV、PMT,求I

- 拿铁不加糖朋友刚买了CT4,做的贷款,他自己就是银行里干的,听他说真实利率大概在5个点多,其实对于他这种车挂公司的情况,还是划算的;公司去金融贷是拿不到这么低的

- sammicc这种消费贷都会说利息5%,不说真实的利率。这种每个月都要还本利息不变的 真实利率就是利息乘以2多一点。 贷的时候绝大部分销售自己也不会算真实的利率。实际上现在在银行自己授权的随借随还真实贷利率是比较低的,很多都在4.8%-5%左右。就是个人没有公司额度比较少 只有100万。

- 深渊者还是大佬说得简单明白

- zealotxx

- disman_007名义乘2,简单粗暴

- cheyihua还是不会算!!!!!

- cheyihua你这个计算器是要输入利率的,问题是要计算利率

- xiaoyao1984万能的水区,是不是马上可以出一个徽章

CHH水区顾问团

细分领域:汽车、财经、情感、其他 - cheyihua看了楼主的计算方式,还是不懂。请问这个贷款的真实利率是多少?是属于等额本金还是等额本息?

- timtu不是一回事。

- timtu

你装修贷款了?

你装修贷款了? - cheyihua想贷用于其他

- donglia那你一点一点调整利率,调到每月还款和实际还款相同,利率不就知道了

- 深渊者大佬,实际年利率如果按照r(n) = (1 + i / n)^ n - 1这样算的话,利率不更大?区别在哪里?

- jetiliaCFP

- zealotxx输利率,看还款数,++ --一会儿就知道了啊

- 或许不一样年化5.65.等额本息。

- 陈老师曾经做过信贷经理… 当年我们简单点就把等额本息 每月月供X还款期数=总还金额(本金+利息) 然后减去本金 得到“利息” 再除本金就是“假利率” 再X1.9左右~ 就是“真利率”(实际资金利用率)

那时候很多别的银行经理 忽悠客户都是 直接报这个“假利率” 年化都是6%啊 7%啊

我们行产品 是先息后本 利率就是“真利率”…跟等额本息不一样…… 客户都不理解这些……

就很被动 - waderen简单,凡是这种每月固定利息金额的消费贷,直接乘以2就差不多是它的实际利率

- jackasia对的,而且很多现在都不说利息,,,换个名字叫手续费,

上次建行信贷那边打电话被我骂了一通,平安,民生这种银行玩这花活就够了,你建行也玩这个,不丢人么 - youhahn这个我一般用普通计算机算算就好了,网页上的那个金融计算器太多广告,很少用。

- kunlau确实干货,很多现金贷款看似利率给的低,算下来就懵逼

- lzh69我xt4的时候是20万0首付全贷款,年息2.96%全部一共14.8%,总利息5年29600元。另外咨询过,车贷算商业贷,只有等额本金的。

- 拿铁不加糖朋友说是贷了16万,3年,总还款17万2,总车价落地26.5万,全部一共7.5%

- 陈老师还有某些银行 贷款就贷款了……居然还要你买个贷款额度1%的财产险!!! 相当于利息又增加了

- cheyihua谢谢!!

- duskash恭喜你发现了 自然底数 e 的由来

如果你将还款周期越来越细分,就像你说的这个值确实会越来越大,不过即使你按秒、毫秒计算利息周期,也存在一个上限,就是自然底数 e - 深渊者噢噢噢,明白了,原来如此,谢谢解惑