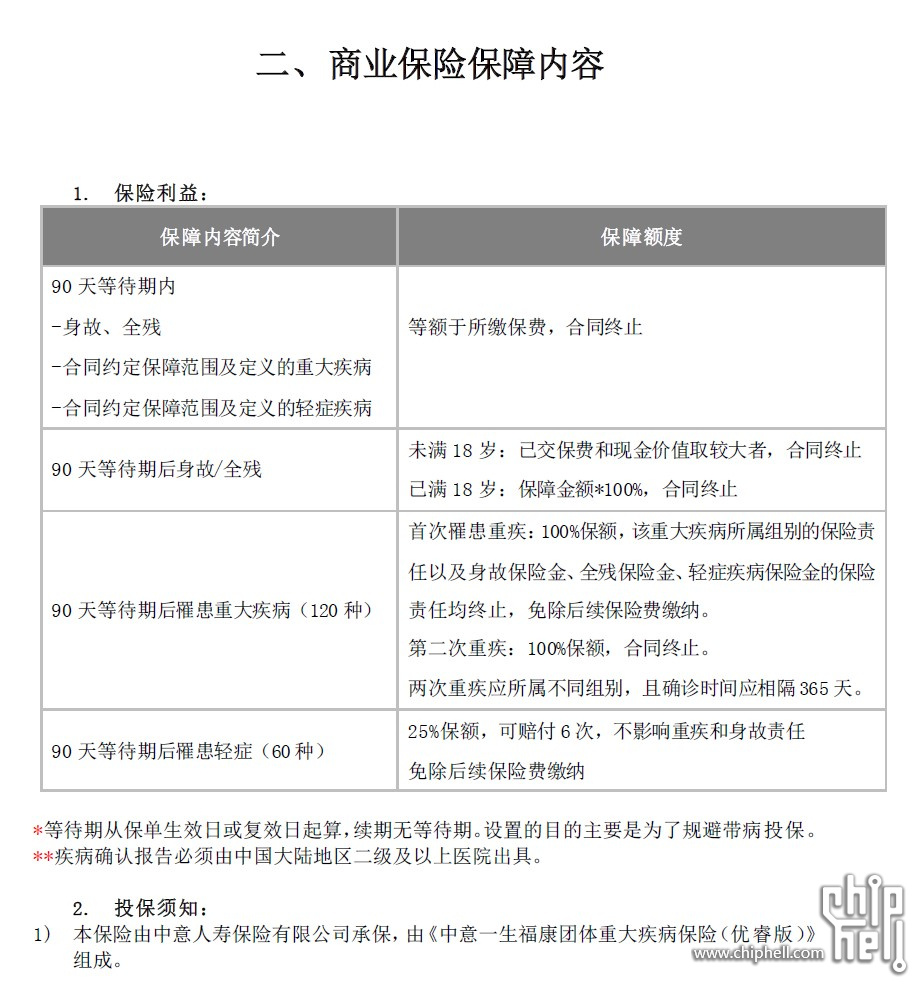

说起保险,公司向员工推出团体险种,大家看看怎么样

- killerz117

测算了一下保费,保终身每年1W8,交10年,这个可以考虑吗 - 金山文文太坑了 保险这个东西 缴费时间越长 被保人越有利 这种重疾险 最少选20年的 缴10年后也可以考虑退保换个保险

- killerz11720年的话,每年保费是1W1

- 金山文文要看保额,被保险人年龄

- 小木虫136坑货的东西

- killerz117附了案例分享图在1楼,保额,年龄和费率都是和真实投保一致的。如果要买的话有没有靠谱的公司介绍?谢谢

- 金山文文要考虑就平安 太平洋 50W 14000 20年 保费差不多

中意人寿 没听说过

买不买自己考虑 - killerz117好的,我去了解一下

- bxhaai我只记得有个大病保险还是什么的,每年从工资里扣几十块钱

- coc2004fl团险重疾最大的优势并不是个体客户能得到比一般个险更强的保障力度。

而是团体保险的健康告知和核保,如果员工人数足够多的话,保限公司会放宽尺度。

如果仅从你这张图上来看,产品力就是符合中意人寿自家重疾水平的产品(团险不等于个险,产品力没有单独比较意义)。

核保部分估计你不是业务经手人,你也看不到核保和投保要求。

10年缴肯定是不合理的,因为带豁免,越长缴费越好。

投保保额因为是团险,可能有投保上限。重疾理想保额=自己工作收入的3-5倍以上,现代的家庭来说来看不应低于50万。

这个要看你自己身体情况和经济收入来看,这个团险应该买多少保额合适。

带身故的终身重疾,最后现金价值,缴费期完后几年后一定会超过已交保费的,所以没有亏本一说,还带前期保障杠杆,能通过核保标体过,肯定是划算的。

中意人寿是合资保险公司,中石油的资产公司和意大利忠利保险合资55开的公司,公司实力没问题,中国保险公司都是安全的。 - killerz117好的,谢谢解答

- nicng这就是普通的个人险吧?给你多少返佣?团队险要比这个价格便宜很多才对。

- killerz117纠正一下概念,我公司所谓的团体险,其实相当于给员工介绍的服务,并没有要求集体购买。价格就是这个价格,所以我才问大家划不划算。

- 武装野狼01那还不如其他保险公司的了,感觉看着并不怎么划算。

- t7x4不划算,坑得很。另外,重疾不要选带身故责任的,因为加的钱多于单独买寿险。

- killerz117好的,那我还是了解一下其他的

- alexlzh35岁不知道满了没有,差几天按34岁算应该会便宜些。这款保险还包含了寿险,价格高是能理解的。但是需要注意的是获得重疾然后死亡一般来说只能获得一份赔付金,单独买寿险就可获得两份赔付。

分享下我自己买的:29岁,50万,分30年交,保到70岁,纯重疾不含寿险(死亡不赔保额,只给剩余现金价值),年缴4700出头。

其中心血管类疾病和恶性肿瘤有2次赔付,轻/中/重分别赔45%/60%/100%,60岁以前额外追加赔付10%/15%/80% - killerz117哦,那我明白这些区别了,你这个价格确实便宜好多,年费是固定值还是逐年递增?方便分享一下具体的产品吗?

- fslong其实这个不是团险。而是团险客户的个险开发。

意思就是:保险公司利用买团险的机会,将本来是个险渠道销售的产品推荐给客户单位的员工。

目的:个险渠道的产品设计时,考虑了更高的附加费用(销售人员的佣金更高、销售机构的费用更高)。

至于中意还是什么的,这个倒不必纠结,中意人寿也是大保险公司。 - alexlzh信泰人寿的超级玛丽重疾险3号Max,年费是固定的。选保终身的话价格也会飙升的。

PS:刚问了下保险经纪人,这个产品不卖保到70的版本了。。。

小声bb(找个保险经纪人买保险是可以返点的,只返第一年) - killerz117感谢分享,我继续了解多点相关的行情

- killerz117感谢分享

- 该用户正在输入公司发财……这种反点高达30%

- killerz117

这么狠!

这么狠!

我公司还挺体贴员工的,感觉不像会这么做的样子啊。真这么搞大家都会抱怨的 - gfggrtrr34消费型的就可以了没有必要买这种终身的。

- zirus阳光产险的,最近人寿过来推新的.貌似比你的好,按我的年龄测算 交20年是每年5500+ 10年是9000+好像 保险内容一直但多了几个特别的险种.赔付方式一样的

我没保,但是据其它同事说是不错 - kiko70团体重疾,成本很低,保额每10万,保费大概80元。

之前做过软件园的几个公司平均年龄就30多岁,大概300人,就这个价格。

如果是个人想买保险跟公司推荐这个产品做对比,那中意人寿可以pass了,中意人寿比较看重利润率,产品在市面上70分是没问题的。

看到上面有坛友说太平洋,平安,国寿这些公司,中意还是比它们好太多,至少优秀30%绰绰有余,全方位的。

目前大陆寿险公司主要分三类

1、老品牌,比如平安寿,中国人寿,太平,泰康,太平洋,新华这类公司,耳熟能详的品牌,成立时间较久,主要靠品牌营销,全国分支机构多,服务确实也不错,不过保障利益一般,溢价非常高(主要是广告宣传费用+人员佣金费用率高),一般年龄40岁以上的,只会选品牌的客户才会考虑,会上网的一般都不会考虑。

2、互联网保险公司,这类公司一般成立时间不是太久,轻资产,全国网点较少,对健康要求高,性价比很极致,服务能力一般,几乎可以是老品牌产品60%左右的保费。年轻人接受度挺高,不过因为投保规则很多人不了解,容易出现一些纠纷,如果完全懂规则投保,理赔是完全没问题的。

3、中外合资公司,就是楼主说的中意人寿这类,分支机构多,产品性价比也不错,一般股东背景非常强大,常见是中意人寿,中英人寿,中宏人寿,大都会,同方全球,工银安盛这类公司。兼具产品性价比和优质服务。 - killerz117我感觉不能一味追求低价,现在这行情,互联网公司什么的就怕暴雷了

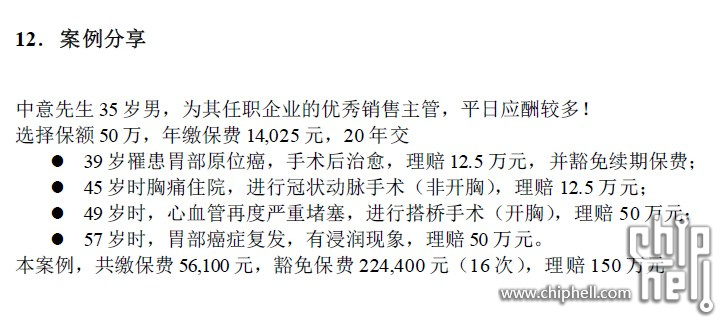

- 咆哮兔子中意先生可真惨 不过也好巧啊 得大病赔的比死了多。

- kiko70并不是。可以追求性价比,关键是你懂入保规则,而不仅仅是“买”这个动作。

公司其实并没有那么重要,买保险就是买合同的约定,约定即利益。

打个最简单的比方,去银行存钱,你在工行存钱或者在招行存钱,你是否有钱,主要看你的【余额】,而不是看你存的哪家银行。

保险公司也一样的。 - bianyuan77前公司给员工买的就是这家的保险,平时报个门诊啥的挺方便的,从没注意过这家保险公司的名字。

后来有位同时患癌,我们凑了20多万,人事发通告说公司出了10万,一共是三十多万。公司就出10万,大家都觉得少,不过好歹比没有强。

后来给自己买保险,保险员一查我买过他们保险,我自己却不记得,下载APP注册登录一看原来是前公司买的,历史记录还在,看了才知道,公司那10万是保险公司给的,公司一分都没出。 - killerz117对的,我现在门诊也是公司办的中意,理赔到账大概两周

- kmm太贵了,这价格外面可以保100万了吧

- kike2001看这险动则每年上万,为什么还有人打击一年只要100多互保