我觉得有些人针对LPR转换的关注点有点奇怪

- yrrehc基准利率换LPR是国家金融市场化改革和对外开放的必然选择,压根就不是盯着房贷市场这点钱。

打个比方,以前基准利率是央妈拿着空调遥控器,然后再去跟银行说,我觉得你们应该穿两件衣服,现在改成LPR,遥控器还是拿在央妈手上,只不过央妈自己不想直接指挥了,改成定期统计并通知一下,现在大家平均穿1.95件衣服,银行是可以自己决定穿多少了,但是瞎j8穿,感冒了难受的还不是自己,结果还是跟着房间的温度去动。

LPR除了波动比基准利率要灵活一点外和基准利率本质没什么区别,一切仍在央妈掌控之中,所以以前根据基准利率浮动的贷款,以后根据LPR浮动就是理所当然的事情,真到了LPR要涨的时候难道基准利率(假如还有的话)就不会涨了?

这次转换过程中怕有些人不适应额外给了一个转固定的机会,愿意赌的可以赌一把,反而逼逼赖赖不知道在想什么 - OtherGuy简而言之,相信国运就选浮动,反之选固定。

- 牛牛的想法大家关注的点不都是转换了是赚还是亏?

本来房贷利率是固定的,谈什么基准利率涨不涨?

当然了,大家讨论这么多其实本质就是信不信银行会为草民着想而已。 - 牛牛的想法

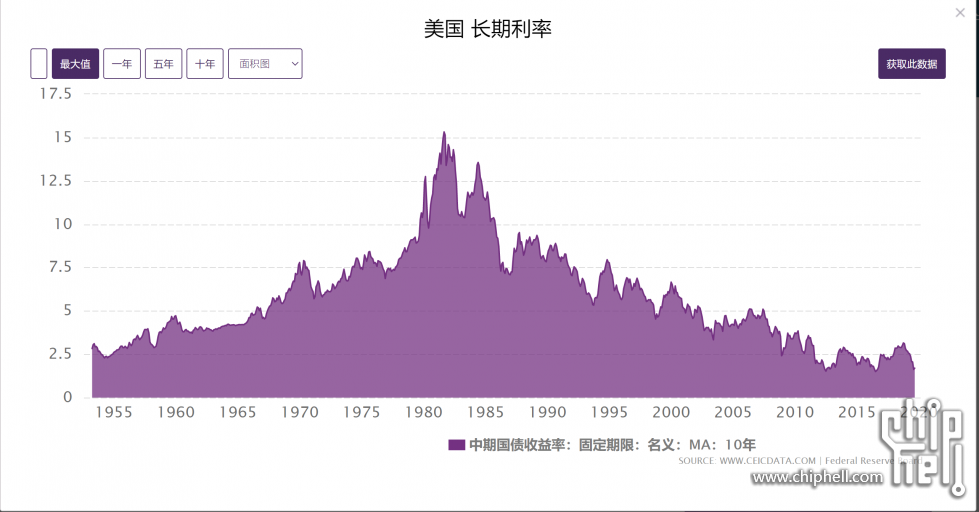

有人觉得今日的中国是昨日1980年的美国,有些人觉得今日的中国是前日1960年的美国,大家互相讨论不知道为什么跳出几个迫不及待为政策说话的。 - ntang"LPR除了波动比基准利率要灵活一点外和基准利率本质没什么区别", 那为什么还要设立LPR? 还不是为了和基准利率脱钩,基准利率可以降,LPR既然独立出来单独调控,可未必跟着降,否则设立LPR就没有意义。

固定利率不是赌,最多是多还点利息但规避了风险,LPR才是赌,因为或许你能看清近5年利率下降的趋势,但没人能预料20年甚至更长期的发展形势。 - liu7395一堆引导员出来说固定的不好 大家都懂了 没有一个说lpr不好的

- 辰陌_从业就从业呗,张嘴傻逼闭嘴傻逼,谁还没个熟悉的行业了?谁还没个不熟悉的行业了?

呀,这金融行业从业人员这素质,老百姓能信任你们才怪呐 - Stormlife我是说所有人是煞笔了吗,没看见有具体描述吗? 跟熟悉不熟悉行业有关系?

- liu7395这素质 你相信他们为了你好吗? 为你省钱?

- yoloh其实lpr针对的是整个金融市场,并不是针对房贷这一块。

很多人说银行不干亏本的事情,lpr跌了银行就少挣钱了。

其实lpr跌了,银行的存款利率也会跟着跌,给储户的利息少了,银行的利差并不会减小。 - liu7395既然这样为什么不和原来一样绑定基础利率呢?闲着没事干?

- dpstower现在戾气都真没重了吗。。。

- yoloh国家要改革金融市场,推出lpr是为了房贷利率和和企业贷款利率分离,避免每次调控热钱流入房地产。

- yrrehc是为了减少直接控制,你们天天说政府管多了,现在归还市场了又出来闹

- yrrehc因为按照国家的计划以后没有基准利率了,LPR就是基准利率

- liu7395懂了 企业利率下降 房贷利率不降是吧

- yoloh房贷利率现在交给市场了啊,18家银行说了算。

企业贷款利率是比较低了,比房贷低不少。 - liu7395你觉得银行会亏了自己吗?

- liurene要不您看一下房贷的合同

房贷利率也是随基准利率调整的 - StormlifeLPR利率上行又怎么样,以前按揭贷款就不上行的吗?

我说过一句LPR未来走向吗? - yrrehc好好看合同,如果是真固定根本就不存在要调,也没有机会给你调,这次的调整仅限于浮动利率贷款

- yoloh又来,不是说了吗?银行挣钱靠的是利差,lpr跌,存款利息会跟着跌。

银行的利差是不会减少的。 - qzwalter反正就感觉有些人就是当XX市场不开放叫着要开放,XX市场开放了又说要割韭菜了。。。这。。。

M国好像早老早就是LPR了吧,割了这么多年韭菜了怎么反而次贷危机了呢。。。 - liu7395恩 汽油地板价也是为了我们好

- liu7395原来绑定基准利率难道不是这样的?

- yoloh石油价格不受中国zf控制啊,花了市场价几倍的价格买俄罗斯伊朗石油,郭嘉不想亏钱,只能让p民承担。

LPR这玩意受制于央行的MLF,央行可以通过MLF来调节市场利率。 - catty7073你有没有想过,信用卡为什么不套用LPR?车贷为什么不套用LPR?花呗白条借呗呢?

你若能解答,就不会有人“逼逼赖赖”了..... - yrrehc再强调一遍,涉及到转换的房贷合同本来就不是固定利率,有固定利率字样也只是银行合同用词的问题,实际上都是按年调整的浮动利率贷款,真固定利率贷款是不存在转换的,现在能转真固定了,要是看涨利率你就转固定呗

- yrrehc信用卡这些本来就是短期,下卡的时候没有给你约定利率吧,要调直接调了

- wyw9122我认为恰好相反

对国家的发展有信心,应该固定,如果国家高速发展,必定要戳破经济泡沫,之前说的软着陆就要作为必要的一步,那可能就要靠利率的调整逼迫转型,那就选LPR

相反,如果认为自己剩余还贷周期内的经济会继续低迷,那就应该选浮动,因为国家要靠低利率来刺激经济 - catty7073利差?你以为是古时候的钱庄啊.....

花呗白条免息又怎么赚利差呢.... - yrrehc免息是卖家直接贴钱啊,你不会以为免息就是真的免费吧

- ggx992选固定我可以知道自己未来怎样死,

选浮动你什么都不知道 - wyw9122大家不是一直在讨论这次的选择中应该选固定还是LPR吗?

我个人也认为这次的LPR和之前的基准利率相比,并不是为了更割韭菜的

但是现在有个固定的机会嘛,大家开始讨论这二者哪个更划算没什么毛病啊

考虑LPR会割韭菜并没有什么毛病啊 - yoloh你以为花呗免息是真免息了?只是变成收卖家手续费了。

- QuaintJade那么企业贷款利率参照什么呢?

- jstrend其实吧,有些咋呼的人可能压根就没贷款买过房,买过房就会知道房贷利率本身就是随当年期利率变化的,本质和lpr一样的

- jstrend可问题是,lpr改革前您那利率本来就是浮动的啊,那是不是要感谢zf给了您转成绝对固定的机会?

- jstrend换成阴谋论的说法,zf为什么要给你提供固定利率这种好事情,他怎么可能吃亏,一准又是要割韭菜

- yoloh央行有个MLF,银行的贷款利率都参照这个

- ggx992利率浮动关我每月固定还款什么事?

- yrrehc等额本息还款金额一样会跟着变

- jumelle说到底,在虫娄虫蚁层面,这不是技术问题,而是信任问题……

有疑虑者,不管在技术分析上正确与否,此中的人心向背却可见一斑。 - alioth但是上蹿下跳的也就几个眼熟的 连之前也是浮动的都不知道

- catty7073自营白条呢......

告诉你了,赚利差那是古代钱庄的营生,靠利差过日子,今天国内银行的规模那得缩水十倍以上.... - catty7073其实就是这一个问题,为什么同样是借款,还钱需要区别对待?

- jumelle对于举债者,银行从未给过一个固定利率给你。以前是随基准变化,以后是随LPR变化。

担心者无非是认为LPR相比基准,会更加无节操、无底线的变化。这说到底是一种不信任。

引用鲁X先生的一句话就是”我向来是不惮以最坏的恶意来……“

至于那些连房贷利率构成,甚至大环境都没概念,上来就站队的,只能说无知者无畏。