关于要不要转LPR,终结帖

- zp_325李永乐老师讲的关于LPR要不要转的问题,这个应该是讲的最清楚的。对照自己的情况很好的就能判断了,别再说些让人笑话的观点了(有时候真的是看到有些评论让人觉得好笑)。

https://v.qq.com/x/cover/0ekhxvyhbdh4h7u/l3048hrv828.html - 修行“终结”过很多次了,我相信你这个也“终结”不了

- jjyy78大家要的不是明白这个理论,是他把情况告诉你,你给他决定,并且你还得为这个决定负责

- 911degrees这怎么说呢

双方都有道理,毕竟未来的事谁能打包票。

就像当年买不买房一样,两边说的都很有道理,数据事实有理有据。

成年人要为自己的选择买单。 - netbell未来低利率是常态。国家印了这么多钞票,还会想为了这些钞票出利息么,想得美

- zhu1992都是个人选择 自己不后悔就好

- crye无所谓了,还剩7万块,五年,爱咋咋地

- 大板凳你觉得银行是在乎你那点利息钱吗?他是馋你的身子,日子好过的时候适当提高点,日子差的时候给你降点,还不是怕你还不起贷款跑路了

- yrrehcLPR利率短期内下行是共识,但是二三十年的长期内会不会回升这个谁也说不准。现在要说哪个好或者哪个不好非常难,

但是有些人的根本认识是错误的,LPR替换基准利率是原来的双轨制并轨,基准利率是要退出的,有些人传的LPR和基准利率形成双轨制,实体降息,房贷升息都是微信朋友圈拍脑袋的理解,未来只会有一个LPR代表市场利率,央行通过市场操作调节利率水平。

还有一个转固定更稳定,风险更低这个是错的,你的房贷利率是固定了,但是你持有的其他资产的价格,尤其是工薪阶层的收入水平都是浮动的,房贷利率选浮动才能对冲风险,经济下行的时候,收入降低,利息也降低,不至于太惨,经济上行的时候,利率升高,收入也增加,也不存在压力。选固定才是风险暴露,经济上行的时候,利率不变,收入增加的时候是赚了,但是经济下行,收入减少的时候,利率不变日子就很难过了。 - magnetron委内瑞拉和津巴布韦不同意

- wan2016稍微拖放看了一点,无非都是宣传长远角度LPR会下行,这种空话和当年的养老保险一个味道。

所有文章和视频都避开了两个核心的问题:

1 国家为什么现在突然要强制实施LPR利率?

2 国家为什么现在强制实施LPR利率还要把之前的签的合同都关联上?

基于以上问题弄不清楚,我选择固定! - 7-eleven很有道理啊!国家为什么突然推行lpr,按照通常的做法,推行一个政策,都是新人新办法,老人老办法。现在把老的都拉出来,不惜冒着违反合同,全部重改,要求全部推行lpr,为的是什么?

- huangsh4123很多人就是喜欢阴谋论啊,你就算喂到嘴里他都不看的。。。

LPR就不是专门针对房贷的,房贷只是顺便。

其实根据自己对未来的判断,把房贷转固定还是LPR都没有问题,前提是把LPR是什么搞清楚啊

还有一点,就算不搞LPR这一套,还是之前的房贷体系,还款也不是固定的啊,严重通胀的时候,每个月还款照样会变多。 - miragedagger我觉得影响不大,赌国运而已

- 风暴一套转了,一套没转。还要还8年。

- jimmy203308利率市场化一直在尝试和摸索啊,LPR也是其中一部分,今年结构性存款这么大的动静就是利率市场化中各方利益集团的互相角力,国家为了降低中小企业融资成本也是操碎了心,你没关注不代表没有变化,就像前一阵契税法一样,时机到了,就要走这一步了,只是这一步涉及到了很多老百姓,让大家觉得很突然,对金融从业者来说是个很正常的变化

- dpstower这视频看了3遍了,最后也没提到适合我的建议。不过看了几遍后确实思路更清晰了。。。

- bianyuan77很多时候我们并不缺真相,只是不知道该信谁。

- 怪叔叔重复下某神预言,房贷最好在22年前还清

- adaizhu动不动就终结,没几句就秒杀

成年人用用脑子,自己决定自己负责 - esune++++1

紫薯 - 離觴不醉政策加点是只针对新贷款的吧?

身边同事最近买房首套利率都是5.15%,就是银行有加点 - d68理解一个这么简单的问题有这么难?

政策加点是针对新买房子的 - huangsh4123与政策加点对应的应该是,之前的政府调控用的88折,1.1倍等政策手段。

- 爱儿好多人理解“低利率”“负利率”有偏差

经济学上,谈负利率不谈通胀就是在耍流氓

欧美发达国家的账面低利率或者负利率,是建立在低通胀的基础上

而在我朝,通胀3%,账面基准利率3%,就已经相当于实质0利率了

目前来看,我朝的通胀速度是不可能降下去的,在高通胀的情况下,账面利率能够下降的空间已经不多了

目前4点几的官方利率,就算还没到极限,也接近极限了,能够继续下探到3点几的概率不大

所以选择转LPR后,即使LPR继续下跌,但是每个月能够降低的还贷真的不多,每个月少还几十块钱,或者一两百,根本就不影响你的生活,而万一大通胀真的来临,届时利率必然会随之走高,到时候会长多少根本就是未知的,会不会影响你的生活不知道

所以,之前论坛里大家讨论的方案没问题:

转不转,主要参考的不是你当前上浮或折扣的利率,而是你的还款期限和风险承受能力

如果还款期限比较短,比如还剩三年或者五年,或者虽然贷款年限很长,但是有能力在即使LPR涨起来了也可以通过立即还清贷款来规避风险,就选择转LPR,因为在可以看见的短期未来,LPR会走低,能把羊毛先褥了,虽然不多,但是也落袋为安

如果还款期限比较长,比如十几年、二十几年,且在未来三五年内,没有能力或者心理准备提前还款,就选择固定,躲避风险 - 水鱼CHANG之前也是看这个区确定自己的选择的

确实感觉很多人,都没搞清楚, 自己现在所谓4% 4.1% 4.2% 以为自己很低,就觉得LPR 不会低于4 4.1 4.2就以为 会亏, 然而实际是, 锚定的是4.8.。。。。 只要以后商业银行定价比4.8低, 管你现在是4 4.1 4.2 还是3 , 就是你现在只有2 , 只要以后商业银行报价比4.8 低, 那么 实际还款利率就会比你现在的4 4.1 4.2 或3 甚至 2 都低

因为4 4.1 4.2 3 或2 和 4.8 之间的差距, 以后全部都是会在LPR报价基础上减去的

不过我还是有个疑惑, 刚看另一帖说还可以选 原来是上浮下浮折扣的,可以选择以后和之前一样,随国家基准利率 x 折扣率% 这种方式??? 不是说要么LPR浮动, 要么就按现在的利率固定下来,没有国家基准利率x折扣率这种方式了吗???还是说以后会没有国家基准利率概念或者说不会再有起伏,所以选以前的方式等于永远固定死了未来的实际还款利率? - 水鱼CHANG加点政策是针对 新交易的 房子贷款的(新交易首套,或新交易二套,三套之类的),原来已经贷款的 没有这个国家加点和 银行加点,

也就是说

1 要么你新购房你没得选固定, 你并不能规避 国家政策加点和银行加点,这两个加点有没有取决于国家和银行,没有固定这个选项给你,你只能LPR

2 要么你是原来贷款,和这加点没关系啊。。。。你原来贷款转LPR浮动后,和你有关的只有 银行联合报价+ 固定的锚定4.8后的正负值, 没有国家和银行的加点因素在里面吧,也就是说老贷款选LPR还是选固定都和国家 及银行加点无关

你为什么会觉得有加点在所以固定省心呢????? 你可以选固定的场合(原有贷款选择),根本就和国家加点和银行加点没半毛钱关系啊??? - jimmystar还有个因素,是对这种政策的不信任,总觉得大力宣传的不会是好东西

- 天天数码我就是这样的傻瓜,求打死

- 网络挖矿工只有央行行长出来保证以后30年利率走势才能终结,否则都是自己终结自己

- lzcc有一部分人会觉得凡是弱势群体强推的肯定没有好事。所以我信了这个瓜,选了固定。

- kainkidd1.只是为了双轨制

国际上都很多年了 中国需要跟进 主要是给公司降息降更多的息,但是怕这么操作 不小心把房价炒上去了 所以要双轨

2.所有人的合同里都有明确写 国家有权利更新合同 并没有违约 - linjianhua

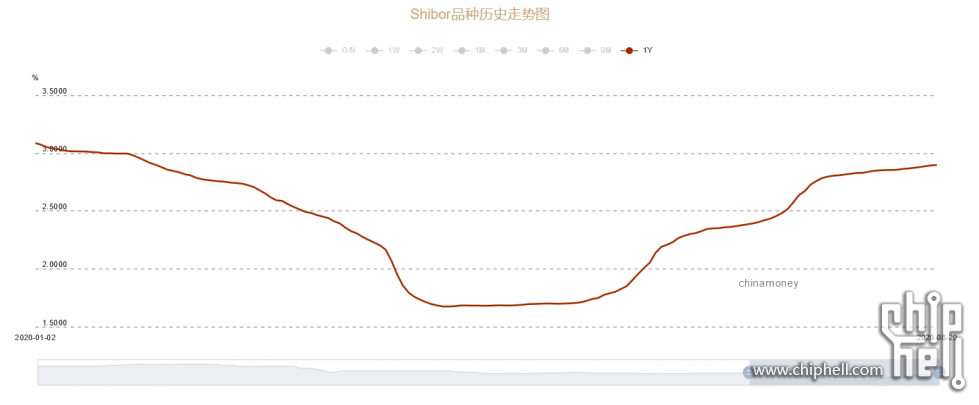

空磨嘴皮子,各种利率都已经回到年初水平。LPR早该涨了,挺过8月等还没上车的。 - xxzwx125是的非常同意。一定要考虑未来通货膨胀的因素!

- 爱儿应该不至于这么没节操吧

就算是要加,至少也要等到明年再加

8月大家一把字签完就加,脸皮也太厚了

而且真要加,不怕影响房价么,现阶段最重要的任务,就是一切求稳 - Pombii不知道啥行业的对经济上下行这么敏感

反正对我和身边人来说,经济上行影响的就是利率,其他收益的影响几乎可以忽略不计

说白了,经济好也没见过马上给你涨工资,经济不好倒是扣的快

所以文中提到的经济上行带来的收入增加,普通工薪族能有多少实际收益的? - yrrehc如果是拿死工资的岗位可能不明显,有奖金提成的那种感知应该是非常明显的,还有就是经济好的时候跳槽也容易很多