关于家庭保障的攻略(港险科普)

- 1czdhn我如果站在这里保证,肯定可以实现!如果是这样的话,那肯定是我疯了。我确实是不知道,但是也并没有关系,因为我估计也没有人知道。如果大家认识知道这个答案的人,请马上推荐给我,我要向大师好好学习学习。那么既然我们都不知道它能不能做到这样的收益率,我们是不是没必要再买了?这个问题类似于“我们不知道这支股票会不会涨,我们是不是没必要再买了?”“我们不知道房地产会不会涨,我们是不是没必要再买了?”。股票、房地产等等,不都这样没有一个明确的收益,而大家买股票,买房地产等等不也照样很欢快嘛。

- 1czdhn反而是有比较明确收益的东西,诸如国债、定期存款,大家却没有什么兴趣。我们做出各项投资,背后都会有个人的投资逻辑,简单来说,就是会有自己的判断依据。比如投资某个股票,我们的投资逻辑可能是“该公司历史的财报非常漂亮”“该公司所在的领域,受国家大力扶持的”“该公司是行业领头羊”等等。

- 1czdhn那么在美金储蓄里,也是一样的,我们也需要有自己的投资逻辑,而我们在美金储蓄里的投资逻辑,主要是依靠什么内容呢?我想大概有两点,内部因素和外部因素。

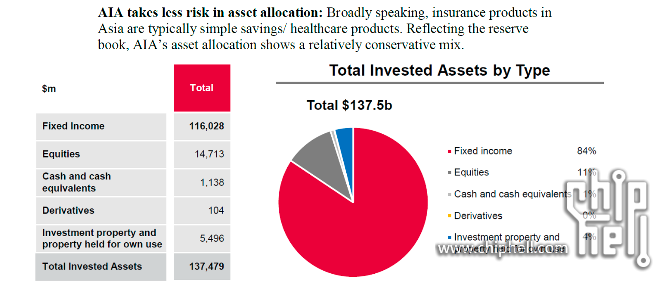

- 1czdhn公司实力与运营状况公司实力如何,在当地口碑如何,运营稳健与否等等,都是很重要的参考因素。公司实力关系到业务规模和抗风险能力,在当地的口碑决定了业务的可持续性,运营稳健与否则又和公司实力及口碑挂钩。就拿香港友邦来说,其是恒生指数(市值最大且交易最活跃且在港交所主板上市的49家公司)第一大成分股(已超越汇丰和腾讯),高于建行、中国移动、工行、中国平安等。简单来理解,友邦即是保险业中的腾讯,保险业中的汇丰。

- 1czdhn同时,在保险领域很重要的偿付比上,其也达到了427%。

- 1czdhn虽然说偿付比越高,我们的资金就越安全,但偿付比在很大程度上,是用来保证“保证收入”的。但在美金储蓄中,尤其是英式分红美金储蓄中,非保证收益才是占大部分的收益。那么,什么因素才能保证非保证收益呢?当然是一家保险公司的投资组合和由此累积的自由盈余。

- 1czdhn投资组合决定了整体的收益和风险,而累积的自由盈余,则是单独的一个资金池,对每年派发的红利起调节作用。我们可以把自由盈余这个池子当做一个水库,它本身有相当大的体量,在枯水期放水,在丰水期积水。还是以友邦为例,其最新的自由盈余达到了110亿美金,整体的投资组合也相当稳健,绝大部分的资金集中在可投资级债券上,波动较大的股票所占比实则较少。

- 1czdhn

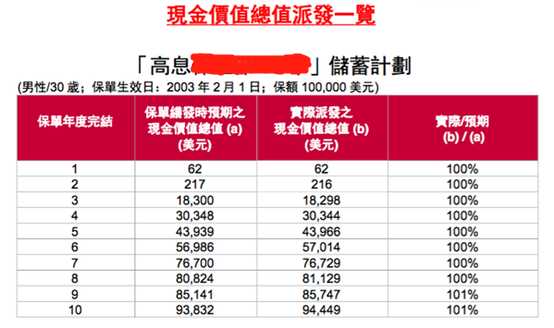

- 1czdhn历史分红实现率像历史分红实现率这种核心数据,在原来其实也并不是透明的。不过,在保监局的指引下(GN16条例),在港的保险公司也必须公布旗下所有分红保单在过去五年内的分红实现率。所以,现在的分红实现率,在各大保险公司官网,也都能查到。可能有的朋友会说,历史分红实现率,仅仅代表的是过去的成绩,并不能作为未来表现的参考。

- 1czdhn理论上讲,这句话确实有道理,不过,历史数据肯定非常有参考价值,因为我们对于未来的预测,基本都是基于历史数据,历史也总是惊人的相似。道理很简单,如果让你在一家历史分红实现率100%的公司和历史分红实现率不太优秀的保险公司中选择,你觉得你会选哪个?这个就好比读书学习,一个学生如果成绩一直都很好,那么他一直好下去的概率就很大,而如果一个学生的成绩没有那么优秀,那么他是有可能在后面好起来,但是概率可能就比较低。

- 1czdhn以下是友邦部分产品的实现率

- skythunder谢谢,学习了,先mark一下!

- 1czdhn不客气,随意mark

- 1czdhn相关参考资料:公司说明:搜索1299即可自由盈余、偿付比:http://www.aia.com.hk/zh-hk/about-aia/media-centre/press-releases/2017/aia-press-release-28-july-2017.html公司财报:https://www.aia.com/content/dam/group/zh-hk/docs/annual-report/aia-annual-report-2016-chi.pdfGN16说明:https://www.ia.org.hk/en/legislative_framework/circulars/reg_matters/files/gn16.pdf分红实现率查询:https://www.aia.com.hk/zh-cn/our-products/further-product-information/participating-products/fulfillment-ratio.html

- 1czdhn下面再来聊聊另外的一些常见问题

- 1czdhn58.吸烟者戒烟后能降低至正常保费吗?答:能。在吸烟者戒烟后,只要通过尼古丁测试,便可恢复正常保费。

- kgandme最近友邦在国内感觉扩张的很快

- 1czdhn内地友邦2018年度新业务增长接近50%,扩张速度确实是非常快了。

- kgandme最近接连碰了几个正巧都是友邦的

- 1czdhn这几年内地友邦的招募和管理做的很好,同时市场定位明确,主打中高端市场。所以总体增长快也是正常的,特别是北京和苏州。近几年也经常有内地友邦的同行来香港这边AIA交流学习。

- 1czdhn59.什么是付款人保障契约?答:此条款一般用于父母给孩子买的保险中,防止保单持有人(父母)因意外身故、重病等而不能支付孩子保费的情况发生,即保险公司会在一段时间内豁免孩子保险中的保费。

- 1czdhn59.投保时怎么拿到保险公司承诺的保费折扣?

答:保费折扣将用作抵扣投保人第二年/第三年的保费。 - 1czdhn60.在香港开设香港账户,各个银行的情况是?答:现阶段,在中资四大行里,招商银行一卡通最难开,其需要客户具有500万人民币的资产。其次为建设银行陆港通,最好开的是中银香港和工银亚洲,一般只需要5000-10000港币的保证金(一般3个月左右可取出)。在外资行里,花旗银行需要客户具有150万港币的保证金,渣打与汇丰难度相差不大。具体的月费,每个银行每种卡的情况不一。

- 1czdhn61.怎么知道每份产品的具体分红实现率?答:根据保监局的GN16条款,每家保险公司必须在其官网公布带分红保险在过去5年内的分红实现率。故可在保险公司官网查询,而了解具体的实现率。

- 1czdhn61.大额保单指的是?答:在香港,保额在100W美元以上的寿险保单被称为大额保单。

- 1czdhn62.应该和答应提供返佣的经纪人/代理人签约吗?答:不应该。返佣一经被查实,则相应保单作废,受保人失去任何保障。答应提供返佣的经纪人/代理人都是在拿客户的保障开玩笑。

- 1czdhn63.用香港保单实现保费融资、保单融资需要什么条件?答:1)投保人具有指定私人银行的账户;2)投保人投保符合私人银行融资条件的保险产品。

- johnj感觉小朋友重疾不需要终身,甚至大人也不需要终身。五十万在三十年甚至六七十年后,按每年百分之几的速度贬值,到时现金价值没多少了。

- 1czdhn是的,这确实是一个问题。所以会有很多人来香港办理重疾险或者终身寿险等。因为香港保单都有分红,分红能直接加在保额上,这样在许多年后理赔出来的款项依然有较强的购买力。同时,分红也能以退保的形式退出来,以后不需要保障的时候,也能得到一笔较不错的退保金(现金价值+分红)。另外保单货币都是美元,通胀会更低一些。

- womenmark 慢慢看

- johnj香港主要问题是 汇率

假如人民币贬值 那可能面临交不起保险的困境 - 1czdhn各位坛友假期愉快。。

- 1czdhn65.保险计划书中分红的数字很漂亮,但是我怎么知道以后会不会实现呢?答:1)参阅历史数据,投保人可参阅每家保险公司公布的每款产品近5年的分红实现率;2)参考保险公司自由盈余,自由盈余是公司自有利润的资金池,其在收益不足的年份,补足保内应有收益;在收益过多的年份,则补充自由盈余资金池。3)参考保险公司投资策略,稳健型公司一般会将大量资金投资于固定收入资产中,如债券、优质房地产等。

- 1czdhn66.不同的客户在不同的年份投保于同一款产品,其分红是否会有差异?答:不会。保险公司一般采用“平均收益法”来分配红利。比如,老王和老李投保了同一份保险,但老王先于老李一年投保。在过去的一年里,用老王保费投资的项目赚了10%,而用老李保费投资的项目没有赚钱,则公司会将10%的红利平均分配给老王和老李,即各自获利5%。

- 1czdhn67.美金储蓄和其他投资方式的比较?答:1)股票:波动大,风险高;2)基金:波动大,风险较高,私募基金还有一段时间的锁定期;3)房地产:门槛较高,且受政策限制,流动性差;4)REITS(房地产投资信托):利息稳定,但波动大;5)债券:收益较低,有准入门槛,风险低;6)美金储蓄:收益较高,风险较低。

- 1czdhn68为什么不推荐给父母买重疾险?答:1)保费贵,年龄越大保费越贵;2)杠杆低,甚至可能会出现总保费大于总保额的情况;2)拒保风险大,中年老人年龄较大,且大多数在身体上有或大或小的问题。

- 1czdhn69.投保重疾险时,如何确定缴费年限?答:一般情况下,拉长缴费年限较好。1)杠杆高,能用较小的资金撬动更高的保额;2)保费低,每年所缴保费最低,且经贴现后,较长和较短的缴费期限,其资金现值相差无几。

- 1czdhn71.香港保险保单的缮发日期是?答:一般是客户收到保单的日期。

- 1czdhn72.投保时怎么拿到保险公司承诺的保费折扣?答:保费折扣将用作抵扣投保人第二年/第三年的保费。

- 1czdhn73.保单里的冷静期是什么意思?答:投保人在收到保险合同后,可撤销保险合同,获得全额保费退还的规定期限

- 1czdhn74.如果国内客户投保后移民国外,以后能否获得理赔?答:能,其理赔流程和香港居民、内地客户等都一样,只是投保人需在移民前保留移民前的身份证和港澳通行证复印件。

- 1czdhn75.CRS是什么?对内地客户购买保险有影响吗?答:1)CRS,即Common Reporting Standard,共同申报标准,旨在推动国与国之间税务信息的自动交换,主要作用是打击海外逃税。2)CRS对于收入来源合理合法的投保人几乎无影响。

- 1czdhn下面再来聊聊关于开立香港银行账户的事情

- 1czdhn总的观点,非香港本地居民现阶段在香港开户并不难,甚至很简单。尤其在大湾区发展规划公布后,香港各个银行都逐步制定了针对内地居民的优惠开户政策,以促进两地经济金融商务交流(主要还是为了促进银行业绩增长)。其开户材料和手续非常简单,一般需要提前两三天预约,携带通行证(有效期在6个月以内),身份证(身份证上的地址不能是集体地址),和入境小条(非香港居民入境都会拿到入境小条)即可。整个开户流程在30分钟到1个小时之间,除了在星期六早上办理开户外,基本都可以当场拿到卡。为什么有很多人不知道呢,因为很多渠道都是开放给银行的各个合作机构,比如说一些金融机构和医疗机构等,所以个人不知道,也非常正常。

- 1czdhn但总的来讲,即便不走这些渠道,个人在香港开户也并不复杂。我们在开户的时候碰到的麻烦,无非是资金量不够(这不废话嘛,要是愿意多存点钱,我在哪里开不到户呢?);或者是材料准备的不充分,比如香港开户著名的大杀器——地址证明。其实香港金管局早就要求取消地址证明作为开户证明了,所以现在凡是我们在开户时被客户经理要求出具地址证明,其实这都是他们各个分行人为的设置。这是各个分行的人为设定,而并非是总行的要求。香港各个银行分行具有相当大的独立性;又或者是开户理由不充分。开户理由不充分,这真的是一门玄学。什么是开户理由不充分呢,其实单纯就是客户经理不想给开户,从而随便搪塞几句。

- 1czdhn所以,如果我们不想多存些钱在香港银行账户里,就想开个一般的银行账户(香港零售银行1W,20W,100W的银行账户,在功能和服务上,差别真的不大)。那么我们主要解决好后面两个问题就行了,即准备好开户材料,和开户理由。