关于家庭保障的攻略(港险科普)

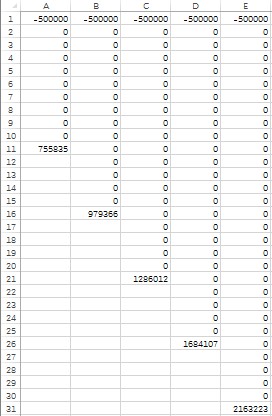

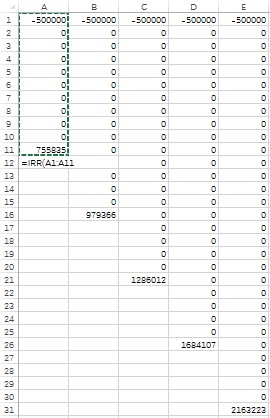

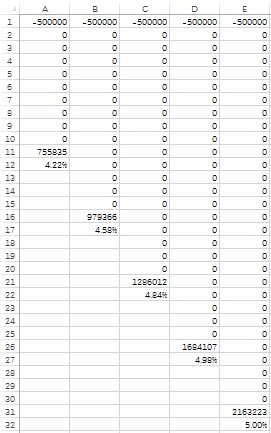

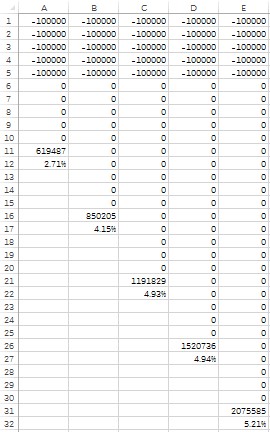

- 1czdhn计算的方法很简单,首先打开Excel,然后输入对应年份的投入和收入,比如我们计算10年、15年、20年、25年和30年的收益率,我们就可以按这样的方式来输入数据。

- 1czdhn

- 1czdhn即第一年投入50万,所以是负数,而在10年、15年、20年、25年和30年后是有收入,所以是正数。中间没有任何操作,所以是0。另外需要注意的细节是年初年末的问题,因为计划书里出现的都是“保单年度终结”。所以我们在计算时,需要将得到收入的年份往后延长1年。举个很简单的例子,比如说我在今年1月1号买了保单,那么保单年底终结第一年,即是明年的1月1号。但我们在Excel里计算时。这个明明是第一年的1月1号,却跑到了第二行,对应第二年。所以为了得出最准确的数据,我们在计算时就得把后面的收入往后延一年。

- 1czdhn然后,我们只需要在下一行,输入IRR公式就能简单粗暴地计算出来收益率了。

- 1czdhn

- 1czdhn再举一个分期投入的例子,因为大部分保单的保费都是分期支付的,这种形式类似于各种年金。比如说我买了一份简X延续,但不是一次性缴费,而是选择每年交10W美元,交5年。那么对应的演示和计算就该是这样:

- 1czdhn

- 1czdhn以上两种算法,基本上已经解决了在保单收益表举例里的所有问题了。在重疾、终身寿险、美金储蓄,投连险、派息基金,甚至在内地各种各样的返还型产品里,我们都可以运用此类方法来计算IRR。

- 1czdhn在保险的世界里,保障类产品最重要的还是其本身的保障性,以及相关的法律及税务债务方面的延伸。储蓄类产品,除了法律框架外,其最重要的是安全性、流动性和收益率的平衡。

- 1czdhn所以,IRR是很重要的一部分,为了防止被忽悠,我们需要掌握如何计算。但它具体在保险里,远远不是最重要的那个部分。

- 1czdhn下面再来讲讲常见的问题

- 1czdhn31.能否为刚出生的孩子投保重疾险和美金储蓄险?答:可以,一般孩子满15日便可以投保重疾险和美金储蓄险。

- 1czdhn32.怎么知道每份产品的具体分红实现率?答:根据保监局的GN16条款,每家保险公司必须在其官网公布带分红保险在过去5年内的分红实现率。故,顾客可在保险公司官网查询,而了解具体的实现率。

- 1czdhn33.香港有些疾病与内地名称不同,其对理赔会有影响吗?答:不会。保险公司在理赔时,会根据受保人的疾病确诊报告来确定其疾病属性。故名字不同,并不影响理赔。

- 1czdhn34.香港保单以哪几种货币计价?答:美元、港币和人民币。一般而言,99%的客户会选择美元保单,因其投资渠道更广、收益更好且更国际化。

- 1czdhn35.保险保单的缮发日期是?答:一般是客户收到保单的日期。

- 1czdhn36.用香港保单实现保费融资、保单融资需要什么条件?答:1)投保人具有指定私人银行的账户;2)投保人投保符合私人银行融资条件的保险产品。

- lunakaka现在应该考虑钱如何到手了啊。

- 1czdhn37.保险计划书中分红的数字很漂亮,但是我怎么知道以后会不会实现呢?答:1)参阅历史数据,投保人可参阅每家保险公司公布的每款产品近5年的分红实现率;2)参考保险公司自由盈余,自由盈余是公司自有利润的资金池,其在收益不足的年份,补足保内应有收益;在收益过多的年份,则补充自由盈余资金池。3)参考保险公司投资策略,稳健型公司一般会将大量资金投资于固定收入资产中,如债券、优质房地产等。

- 1czdhn37.各大保险公司有定期寿险吗?答:仅有少数几家保险公司为内地顾客提供定期寿险,且大多数定期寿险必须作为副险。

- 1czdhn37.CRS是什么?对内地客户购买保险有影响吗?答:1)CRS,即Common Reporting Standard,共同申报标准,旨在推动国与国之间税务信息的自动交换,主要作用是打击海外逃税。2)CRS对于收入来源合理合法的投保人几乎无影响。

- 1czdhn38.投保后怎么确定保单的真实性?答:1)可拨打各大保险公司客户热线确认保单的有效性;2)可用保单内的客户专属账户登陆保险公司网页确认。

- 1czdhn38.投保重疾险时,如何确定保额和保费?答:一般情况下,建议保额定在投保人年收入的5倍左右,保费定在投保人年收入的10%-20%。

- 1czdhn39.不同的客户在不同的年份投保于同一款产品,其分红是否会有差异?答:不会。保险公司一般采用“平均收益法”来分配红利。比如,老王和老李投保了同一份保险,但老王先于老李一年投保。在过去的一年里,用老王保费投资的项目赚了10%,而用老李保费投资的项目没有赚钱,则公司会将10%的红利平均分配给老王和老李,即各自获利5%。

- 1czdhn41.美金储蓄险怎么提取红利?答:保单持有人仅需填写“现金提取申请表”即可。也可在APP上完成提取红利的操作

- 1czdhn42.美金储蓄和其他投资方式的比较?答:1)股票:波动大,风险高;2)基金:波动大,风险较高,私募基金还有一段时间的锁定期;3)房地产:门槛较高,且受政策限制,流动性差;4)REITS(房地产投资信托):利息稳定,但波动大;5)债券:收益较低,有准入门槛,风险低;6)美金储蓄:收益较高,风险较低。

- 1czdhn42.香港保单首次缴交保费的主流方式?答:(1)现金缴费,但其上限不能超过15000美金/单;(2)VISA/Mastercard信用卡,会产生2.9%的行政费(有的保险公司会豁免);(3)银行本票,需香港账户,金额在60000美金以上的需开具客户收据;(4)银行支票,需香港账户 ;

- 1czdhn43.香港的大额保单指的是?答:在香港,保额在100W美元以上的寿险保单被称为大额保单。

- 1czdhn44.保险能避税吗?答:关于所得税,在中国大陆及香港,投保人领取保险内的赔偿金和分红等均不缴税;关于遗产税,在中国大陆及香港,受益人均不就保单的赔偿金缴税。

- 1czdhn45.客户持有内地医院的检查报告,在投保时香港保险公司接受这些报告吗?答:接受。一般来讲,只要客户在各大保险公司指定的医院就诊、接受治疗及检查,其检查报告和确诊报告等均接受。目前,内地几乎所有的三甲医院和部分二甲医院均受认可。

- 1czdhn46.在香港开设香港账户,各个银行的情况是?答:现阶段,在中资四大行里,招商银行一卡通最难开,其需要客户具有500万人民币的资产。其次为建设银行陆港通,最好开的是中银香港和工银亚洲,一般只需要5000-10000港币的保证金(一般3个月左右可取出)。在外资行里,花旗银行需要客户具有150万港币的保证金,渣打与汇丰难度相差不大。具体的月费,每个银行每种卡的情况不一。

- 1czdhn47.面对要加价或者除外的重疾险保单,我们要不要接受?答:是否接受得视自己的需求和家庭计划而定。但我们需要注意,投保重疾险本来就是转移身体未来可能得病的风险的过程,如果说这部分风险现在能够加钱买下来,或者说用原价买下大部分的风险,那么从总体上来讲,投保还是达到了我们的目的。

- 1czdhn48.什么是询问告知和无限告知?答:询问告知:又称有限告知,投保人必须回答保险人所问的事项;无限告知:投保人必须告诉保险人所有与投保有关的个人事项。

- 1czdhn50.什么是保险公司的自由盈余?答:自由盈余是保险公司自有利润的资金池,简单来讲就是保险公司私有的金库。自由盈余是投保人保单内非保证现金价值的保障,其在坏的年景,补充投保人的分红,在好的年景,则自行从过多的利润中补充。

- 1czdhn51.保险费率调整条款是什么?答:此条款一般出现在全球所有保险公司的重疾险和医疗险中,即保险公司保留提高或者降低保费的权利。从实际情况来看,重疾险的保费无调整,医疗险的保费2-3年调整一次。

- 1czdhn52.为什么一定要求客户如实告知其身体状况?答:主要是为了日后理赔的顺利。现阶段,保险公司很容易就能查到客户的任何医疗记录,如发现投保人有欺诈行为,那么在出险时保险公司会拒赔。

- 1czdhn53.投保香港重疾险和持有内地重疾险有没有冲突?答:完全没有冲突,投保人可同时持有多份重疾险,出险理赔时也是各自独立理赔。

- 1czdhn55.保单中的周年红利是什么?答:周年红利常见于美式分红中,是保险公司每年厘定的可分配盈余。同时,周年红利一般在每个保单周年末发放,其金额一旦公布便不会改变。

- 1czdhn55.保单中的终期红利是什么?答:终期红利常见于美式分红中,是在保单到期/退保/理赔时一次性发放的,在派发完周年红利外的额外红利。

- 1czdhn57.保单中的复归红利是什么?答:复归红利常见于英式分红中,是保险公司每年厘定的可分配盈余。其面值一经公布,便会永久附加在保额上继续复利滚存,在保单理赔/退保/时发放。

- Nova_Sorath楼主求分析

目前接到国内中宏的MT offer

有几个问题想请教下

1, 这公司咋样?属于国内啥水平?

2, 这公司产品怎么样?竞争力怎么样?

3, 寿险这个行业值得入不?未来10年趋势咋样?

不算是伸手党,因为上面3个问题我也有自己基本的答案了,只是想多听听专业人士的建议。 - 1czdhn楼主求分析

目前接到国内中宏的MT offer

有几个问题想请教下

1, 这公司咋样?属于国内啥水平?

2, 这公司产品怎么样?竞争力怎么样?

3, 寿险这个行业值得入不?未来10年趋势咋样?

中宏的MT offer是做什么的,Sales?后勤?

中宏这种合资保险公司,在国内最大的问题还是有点水土不服,所以它在国内的规模和业务上都不算太大。公司的产品,在国内属于中流梯队,拼产品拼不过中小型保险公司,拼品牌拼不过老六家。不过中宏招你进去,又不是做经纪,而是做代理,所以它自己的产品怎么样,并不是太重要。保险代理人的竞争力,永远是专业度和服务。

寿险行业肯定是值得进入的,世界上唯一值得进入的寿险行业就是中国寿险行业。国内人均保单量低,医疗通胀严重,高净值人群财富传承需要规划等等,都会用到保险,所以非常有潜力。 - Nova_Sorath谢谢楼主分析

职位更像是sales,但是是管理方向的sales.

因为这个计划对sales的要求有放低。

但是对增员的方向有比较高的要求。

算是外勤方向。

我研究了一下应该是代理人 不是经纪人

好像经纪人可以代理多家公司,他们好像不招经纪人 - 1czdhn那就是Sales无疑了。保险公司都是自己的agent,外面的第三方才是broker。

- 1czdhn祝各位看过帖子的大佬新年快乐。

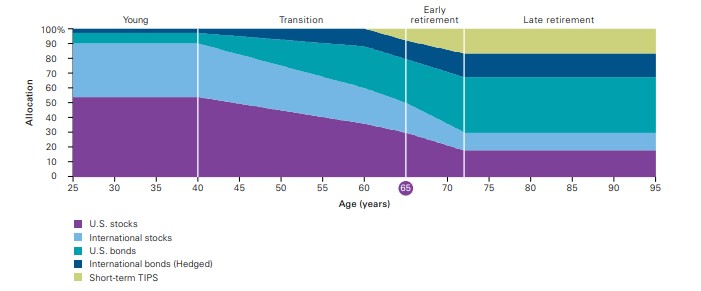

- 1czdhn下面来聊聊权益资产下滑曲线与养老金配置

- 1czdhn目前,在海外的养老金设计和配置中,有一种设计方式很受市场追捧,其核心即权益资产下滑曲线(Glide Path)。它的意思很简单,在养老金的资产配置中,权益资产的比例会随我们退休年龄的临近而逐渐下降,固收类资产的比例则与之相反。

- 1czdhn用更通俗易懂的话来讲就是,在我们年轻时,把养老金资产中的多数资金配置以权益类资产,少数资金配置以固收类资产。同时,在我们逐渐临近退休日期的过程中,将养老金资产组合中权益类资产的占比不断下调,固收类资产的占比不断上调,从而达到最终的目的——在我们退休时,退休金资产组合整体风险较低,收益适中,且能产生长期稳定的收入。

- 1czdhn

(如Vanguard设计的下滑曲线)

(如Vanguard设计的下滑曲线)