关于家庭保障的攻略(港险科普)

- 1czdhn下面来聊聊家庭保障体系的话题。

- 1czdhn在家庭保障中,我们首先要做的是什么保障呢?答案肯定是社保。社保,伟大社会主义国家才有的产物,性价比真是高的让人感动。一定要参与社保,特别是养老保险和医疗保险。这些保险有,国内的职工医疗保险、职工养老保险、新农保(新农村型社会养老保险)、新农合(新型农村合作医疗)、城镇居民养老保险、城镇居民医疗保险等。但是,社保怎么样大家也很清楚,它只是相当于一个基础款背心,用它来过夏天那是没有问题,但是要用它来过冬,那可能就有点问题了。所以我们不可避免地需要“真正”的主要的保障。那么,“真正”的主要的保障是什么呢?

- 1czdhn在现在的广义的人寿保障体系中,其一般由寿险(终身寿险和定期寿险)、重疾、住院医疗和意外险组成。我在这里作一个简单的介绍。

- 1czdhn意外:我们平常接触最多的一种保险,如航空意外险。一般大家也都是抱着“几块钱买不了吃亏,买不了上当”的心态去投保的。意外一般是消费型险种(纯保险,如果保障期限内未出险,保费就相当于消费掉了),费用低,杠杆高(如在航意险中,20块钱的保费,保额却是500W),用来保障投保人意外的残疾或身故,现在也有很多意外险能够报销因意外而造成的医疗费用等项目。意外险是居家旅行常备之选。

- tree0420上个月投了友邦的加裕智倍保,一年交2000美金。

- 1czdhn智倍保还是挺不错的。

- 1czdhn住院医疗:类似于医保,是一种实报实销型消费型险种,保费会随着我们年龄的增长而增长,同时也会随着医疗通胀而增长。住院医疗不同于医保,因为在医保中,有很多项目报不了,如进口药。有很多费用报不满,如区分甲乙丙类药物。医保的报销额度,本身也有上限。同时,医保跨省报销有困难,也不支持海外就医,等等。住院医疗,则是针对这些问题,用来补充医保不足的一类保险。住院医疗中的高端医疗险,因其保额高,保障范围广,医疗资源丰富,往往被投保人用于解决医疗费用和医疗资源问题。

- 1czdhn社保+公司团体医疗+商业医疗险,基本上能够cover掉一般家庭的医疗费用了。追求医疗质量和医疗资源,可考虑高端医疗。

- 1czdhn重疾:区别于实报实销,而且只能解决医疗费用和医疗资源问题的住院医疗险。它的保障方式是,当我们真正出事(患病、身故、意外)时,保险公司会以一笔过的形式一次性支付我们一笔钱。至于这笔钱我们怎么用,保险公司也不会管。重疾是家庭保障最重要的一环,也是我们需首要考虑的一环,其真正的作用是保障我们因疾病而无工作,进而损失部分或全部收入后,造成的家庭长期收入损失。简单来说,就是当我们生患疾病而又无法工作时,我们有一笔生活费,可以用于房贷、车贷,送孩子继续上学,赡养父母,同时也可以补充医疗费用。对于儿童来讲,重疾险是用来解决孩子医疗费用的一种性价比很高的手段。

- 1czdhn简单来理解重疾就是,“没事儿存钱,存的钱会越来多;有事儿赔钱,赔的钱也会越来越多”。

- 1czdhn重疾是家庭保障的基石,大多数人都需要一份重疾。

- xyqz马克一下,想把买了2年的人寿退了

- 1czdhn如果在投保前把所有的申报都做到位了,自己确实需要且产品不是太坑的话,完全可以继续持有。

- 1czdhn定期寿险:在国内相对较冷门的一类保障型险种,一般以人的生命或肢体为保险标的,简单来说,定寿保身故,少数也保残疾。虽然在国内较冷门,但定寿非常实用,其是消费型险种,费用较低,杠杆较高(30岁身体健康的男子,投100W美金保额的定寿,一般只需要1000美金一年),仅次于意外。

- zzing1021MARK,最近正准备给小孩买重疾,有没有推荐的?

PS.3岁的小孩重疾险买终身的还是保30年的? - 1czdhn行内有句话叫“重疾买终身,寿险买定期”。具体到孩子身上,毫无疑问是买终身的重疾。有什么问题可私下交流。

- 1czdhn定寿和意外,在保障范围中“身故”上的区别是,定寿保任何的身故(如猝死、自然身故、病故等),意外只能保由意外造成的身故。

- 1czdhn如果我们现在处于黄金工作年龄,是家庭经济支柱,工作压力且家庭责任大,那么我们突然身故或者残疾,可以想见对一个家庭的伤害,不谈收入损失,留下房贷车贷没人还,这个就已经很麻烦了。

- 1czdhn所以,定寿一般是用来保家庭经济支柱。

- 1czdhn终身寿险:终身寿险是更“冷门”的一类保障险种,主要还是因为大多数人根本到达不了需要终身寿险的层次和阶段,因为它主要是利用杠杆放大财富,完成财富的安全传承(杠杆高,无利得税和遗产税的问题,有效利用能隔离一定的债务)。同时,一些投保人也会用终身寿来做家庭保障,在保障丰富的同时,其一般也会有不错的收益。

- 1czdhn终身寿是财富传承的利器,搭配不可撤销信托效果更佳。

- 1czdhn下面来聊聊另一种,我自己非常喜欢的投资标的——REITs(房地产投资信托基金)

- 1czdhnREITs(Real Estate Investment Trusts),即房地产投资信托基金。那么,它的定义是什么呢?来自REITs诞生地美国的组织——全国房地产投资信托协会这样解释(Nareit, Nation Association of Real Estate Investment Trusts):REIT is a company that owns, operates or finances income-producing real estate. Modeled after mutual funds, REITs historically have provided investors of all types regular income streams, diversification and long-term capital appreciation.直接翻译过来就是,REIT是持有、运营或为创收房地产融资的公司。它效仿共同基金而设立,在REIT发展史中,其为投资者提供了定期现金流,投资多样性及长期资本增值。

- 1czdhn看了这段话后,我们会发现,其实我们还是不知道它到底是个什么东西。其实,REITs是个非常简单的东西,它非常浅显易懂。总的来说,投资者持有REITs,就是做“包租婆”or“包租公”;发行方发行REITs,多了一条融资的渠道,同时降低了来自银行借款的风险。

- 1czdhn看了这段话后,我们会发现,其实我们还是不知道它到底是个什么东西。其实,REITs是个非常简单的东西,它非常浅显易懂。总的来说,投资者持有REITs,就是做“包租婆”or“包租公”;发行方发行REITs,多了一条融资的渠道,同时降低了来自银行借款的风险。

- 1czdhn下面我用一个简单的例子来简洁地描述一下。

老王和老李是一对好邻居,老王是公司员工,老李是当地某顶级综合体的老板(类似华润大厦+万象城)的老板。

对于老王来讲,其毕生的奋斗目标是“挣钱买楼,租楼收租”。但是买楼对于资金有很高的要求,如果老王要攒够钱,他需要很长一段时间,这让老王苦恼不已;

对于老李来讲,其作为老板,表面风光,但是老李最近每天都过得心惊胆战,因为构成他综合体的资产,有很高的比例是来自于银行的借款。持有的物业杠杆高,在这些年的牛市中,老李自然赚的也多。但是老李收到小道消息,银行很快会加息,所以这段时间老李也愁坏了。

楼下的邻居,就职于某金融机构的老张,听说了他俩的苦恼。于是老张对老李说,我们搞个REITs,让老王这种投资者参与我们的经营,一方面可以多个融资渠道,另一方面可以降低从银行贷款的风险;老张又对老王说,我们搞个REITs,你只要花很少一部分钱,就可以成为老李商场的股东,每年定期收取租金,享受商场增值,什么事情都不用自己管理。老王老李一拍即合。

简单来说就是,虽然我没钱买楼,但是我们100个人,1000个人……,每人出一点总买得起吧。买完后,找专业的金融机构运营发行,找专业的物业公司帮助招商运营,租金和增值,大家均分。

这就是REITs,打通传统房地产行业与现代金融业的桥梁。 - 1czdhn除此之外,REITs的出现,对房地产行业运营模式的改变(品牌与运营能力强的房产企业,注定会脱颖而出),对外界更好地评估房产价值,即估值方式(更多的是用NAV资产净值,P/NAV等指标),都有非常重要的意义。

- 1czdhnREITs是中长期的主要投资手段之一定期收息持有REITs,我们立马成为了有产阶级,物业运营获得的部分收益——租金,会被定期派发给投资者。同时,香港、新加坡和美国等立法规定,REITs必须至少将应纳税年收入的90%,派息给投资者。

- 1czdhn税收优惠定期收息固然好,不过有税收优惠的REITs,才是真正的“现金流”之王。对于美国REITs,投资者需在个人层面缴纳所得税;对于香港和新加坡REITs,投资者均无需缴纳所得税。

- 1czdhn流动性强REITs分为公募和私募类,且大多数为公募类型,在各大交易所公开发行上市。相比我们直接买卖楼房所面临的流动性问题,因为大多数REITs直接在交易所上市,其流动性较强。

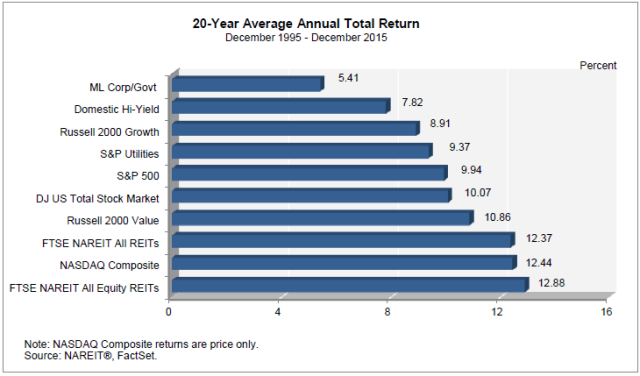

- 1czdhn说了这么多REITs的好处,那么它的收益情况如何呢?收益REITs的收益,主要来源于两个方面,派发的红利和资本增值。美国REITS在过去20年的表现(1995-2015):

可以看到,FTSE NAREIT ALL REITs(富时美国全市场指数)与FTSE NAREIT All Equity REITs(富时美国权益类REITs指数),年化高达12.37%与12.88%,超过了罗素2000,标普500,道琼斯全市场指数等。

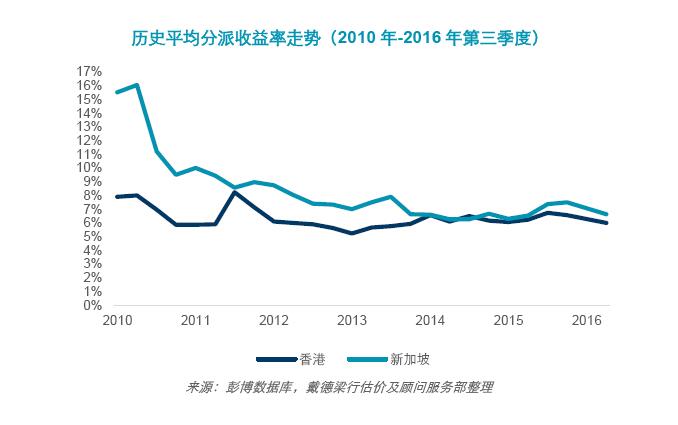

可以看到,FTSE NAREIT ALL REITs(富时美国全市场指数)与FTSE NAREIT All Equity REITs(富时美国权益类REITs指数),年化高达12.37%与12.88%,超过了罗素2000,标普500,道琼斯全市场指数等。 - 1czdhn新加坡与香港REITS在6年内的表现(2010-2016):

- 1czdhn香港第一支REIT,领展房产基金(823),10年间的表现:

- 1czdhn新加坡第一支REIT,凯德商业地产信托(C38U),5年间表现:

- venus121前来留个脚印以备查询

- 1czdhn但是:行业集中度高虽然REITs与诸如债券、股市及商品市场等关联度低,但REITs的本身属性相差无几,其几乎都是房产行业这一大类,故其行业集中度非常高。从相关性分析角度来看,大部分REITs的相关性系数属于高度相关类,如酒店与写字楼,其相关性系数更是可以超过0.9。少数相关性较低的项目,如工业与医疗机构,其系数也在0.5左右。

- 1czdhn例如,在由次贷危机引发的金融危机中,美国的REITs的波动极为惊人,甚至远远超过当时股市的波动。根据富时指数来看,金融危机给予REITs的伤害,让美国市场8年都还没缓过劲来。

- 1czdhn

- 1czdhn所以,虽然我们可以在REITs中自由组合来降低一定的风险,但其非常有限。

- 1czdhn利率风险在低息环境里,REITs受众人追捧。但是,一旦面临加息,其借贷成本不可避免地会上升,不但会影响到运营利润,更有可能影响到现金流。同时,加息往往会减缓经济增长,进而影响房产供求关系,反过来进一步影响营业利润及现金流。

- 1czdhn总的来说,REITs是一种与保险并列的中长期的投资手段,能够提供给投资者相当稳定的现金流和一定的资产增值。其风险略高于保险产品,故收益会比保险更高。

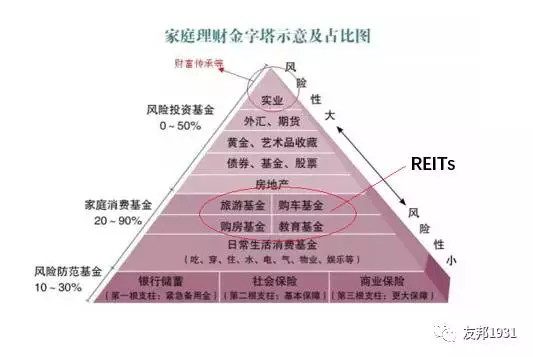

- 1czdhn按照家庭财富金字塔的规划原则,REITs适合作为家庭理财计划中,中层的基石。

- 哪里有妹纸私信下基友,最近正在考虑保险

- 1czdhn

- 1czdhn下面来聊聊另一种低风险的投资方式——可转债

- 1czdhn在我的日常工作中,经常有客户问我,有没有什么低风险,高收益的投资项目呢?我一般会先问问:“您认识国家队的成员吗?

“不认识。”“那要不您考虑下腾讯的股票。”“股市风险有点高啊,我可是风险厌恶者。”“您在自己的工作中,您觉得还有哪里能够提升自己?您孩子的话,培养的怎么样了呢?因为投资自己或者下一代,是风险很低,但收益很高的投资项目。”“正在进行中,话说没有其他的项目吗?”“从投资上讲,低风险,高收益是违反投资的客观规律的。不过您可以了解下可转债。” - 1czdhn可转债,可转换债券的简称,是一种被赋予了股票转换权的债券。

简单来讲,它先是债券,具有收息的功能,退而可以兜底;而后可以在一定条件下成为股票,享受分红与资本增值,进而可以获利,可谓攻防兼备。 - 1czdhn举个最最简单的例子,老王买了某上市公司发行的100块的可转债,为期6年,转股价格为20块,可转债每年的利率为2%(其实最高也就2%,通常是0.2%-2%,利率随时间递增)。在正股股价低于转股价时,如正股股价在18块时,聪明的老王不会转股,而会继续持有可转债,享受每年2%的债券收益,也就是100*2%=2块;而当正股股价高于转股价时,如正股股价已经到25块,老王随即将可转债转换为股票,进行套利,获得25*(100/20)-100=25块的收益,收益率为25%。