关于家庭保障的攻略(港险科普)

- 1czdhn我在这里提到的一些方法,可能看起来很简单,其实具体来做的话,肯定会有很多延伸。我的目的,也仅仅是想给出一些思路,能给有需要的各位指个方向,就已经足够了。最后,面临如此多问题和风险的企业家,要同时兼顾到企业发展和家庭资产安全两方面,确实是一件很不容易的事情。希望大家在做好工作的同时,也做好风险的防范。

- 1czdhn下面来聊一聊终身寿险

- 7223939大哥,也给我私信个你买的保险是什么吧,本人重度拖延证,和选择困难证,看到有介绍保险的就想着买保险,再研究一下,无法选择,就先放一边,几次了。到现在还没给孩子买保险。

- 1czdhn我知道很多人并不清楚人身险的分类,也搞不清楚寿险的分类,更别提什么终身寿险了。但其实终身寿险本身很简单,无论是它的定义,产品结构,或者是它的产品设计概念。我在这里先科普一下。终身寿险是保障类保险,其以被保险人的寿命为标的,以被保险人死亡为给付保险金条件,且保险限期为终身。用大白话来讲,终身寿险只保身故,且保到我们100岁(终身)。所以它一定会发生理赔,毕竟人都难逃一死。

- 1czdhn从产品结构来看,终身寿险分为两个部分,保障部分和分红部分,但主体是保障部分。保障部分即是终身寿险的保额。例如,如果我们买了100万美金保额的终身寿险,那么当我们身故离去,我们的家人(受益人)至少都能拿到100万美金的理赔款。

- 1czdhn分红部分,服务于保障部分。其主要的作用是抗通胀,以保障保额的购买力。在抗通胀之外,其也会帮我们赚取额外的收益,从而保障计划整体的购买力。保单分红,就是我们缴交的保费在扣除了风险成本和行政成本后所产生的投资收益。相关的投资运作,一般是由保险公司的资管子公司,按照每个产品事先规划好的投资组合和投资标的进行投资和管理。

- hubman境外保单不受国内(大陆)法律保护,发生纠纷的话自己去保单所属公司注册地打官司。

保监会风险提示“香港保单不受大陆法律保护”

希望你把这些写在开头 - 1czdhn是的,保单不受大陆法律保护。

境外保单也没必要受内地法律保护。我买个美国房子,受内地法律保护那才真的是有问题。

在香港发生保险纠纷,一可与保险公司协调,二可向索偿投诉局申诉,三可发起诉讼。诉讼人也无需赴保险公司注册地打官司,根据合同法,一般在合同签署地提起诉讼便可。

无论在哪里买保险,特别是在健康险里提前作好健康申报,投保人以后就不会存在纠纷的问题。现在违规成本这么高,只要保险公司管理层智商正常,就不会产生恶意拒赔。 - 1czdhn可能很多人认为,终身寿险仅仅是一份保障类的产品,是自己感情和责任的载体,是自己对家庭的关怀,即如果自己有了什么问题而离开了家人,自己的保单还能留给家庭留一笔不菲的生活费。是的,从家庭保障的角度来看,终身寿险确实是一类完美的保障类计划。它杠杆高,所以我们能留下更多的资金;它的现金价值高,投资组合稳健,所以风险低;它的分红收益不高,年复利率一般是5%左右,但足以应付美金的通胀。

- 1czdhn终身寿险除了能帮我们做好家庭保障,保留财富。其现阶段最主要的应用还是将我们的财富安全顺利地传承下去,即财富传承。举个例子,老王今年60岁,膝下有两个子女,手里有100万的家产。如果老王不做任何的财富传承配置,那以后最多就是将手上的100万传给两个子女,平均每人50万。如果老王想多给子女留点钱,这该怎么办呢?排除中彩票之类的情况,老王只有终身寿险这一条路。按照老王现在的情况,他一般能买到接近200万保额的保险。简单来讲,一旦老王驾鹤西去,他至少都能给子女留下200万的财产,平均每人也会有100万。如果老王提前规划,即在50岁,40岁时就投保一份终身寿,那么它的杠杆和总保额会更高。

- 1czdhn同时,老王留下的保单,还能解决一些其他的问题。比如,终身寿险不会存在税的问题。关于所得税,香港和内地都不会征收保单分红部分的利得税;关于遗产税,香港早已废除遗产税,内地的遗产税虽然正在酝酿中,但根据内地《保险法》二十四条的规定,人寿保单很难算作遗产,所以被征税的概率自然也很低。

- 1czdhn同时,终身寿险也能解决一部分关于债务的问题。因为我们可以通过合理地设置投保人、受保人和受益人,完成一定程度的“债务隔离”。比如企业主本人面临的债务风险较大,理论上讲就不太适合做保单持有人。这个时候我们可以通过设置签订“赠与”协议,把保单持有人设置成债务风险小的人,比如企业主的父母,而他自己做受保人,孩子作持有人。另一方面,因为海外保单隐私性较强,且与内地存在较大的法律鸿沟,所以其也能够帮助我们保全财产。当然,恶意避债,是绝对不可能获得任何法律的支持的。

- 1czdhn除了税务和债务,终身寿险还能解决一部分的婚姻问题。比如,在婚姻中弱势的一方,可以选择配置终身寿险来防止财产被分割,如女方自己作持有人和受保人,但设置受益人为其子女。同时,用保险作为自己的婚前财产,也是一种非常不错的配置方式。

- 1czdhn介绍完终身寿险的基本情况,简单地说一下这款产品,为什么是被忽略的完美产品。我会从保障部分和分红部分加以讲解。假设投保人是小王,他的年龄是30岁,保额是100万美金,选择5年缴费,他每年的保费只有4.78W美金。从保障上来看,小王的人寿杠杆最高有100/4.78=20.92倍。缴满5年后的现金价值/总保费=0.615,比单纯地期缴理财类美金储蓄高。

- 1czdhn从分红上来看,按IRR(内部收益率)来看,其15年的IRR是4.25%,20年的IRR是4.61%,25年的IRR是4.77%。而现在很热销的英式分红美金储蓄险充X,其与之相对应的IRR分别是4.36%,5.20%和5.82%。但是,这款终身寿险的风险很低,投资标的很稳健:债券及其他固收类工具占比是65%-85%,股票类资产的占比是15%-35%。而充X的风险较高,投资标的的组成是,债券及其他固收类工具占比是30%-60%,股票类资产的占比是40%-70%。同时,此款终身寿险的历史分红实现率表现良好,在官网也可查。这款在08年金融危机时推出的产品,能保持如此优秀的实现率,难能可贵。

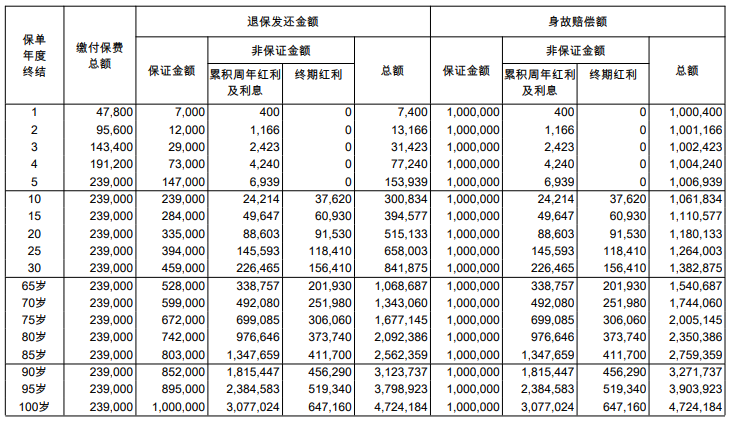

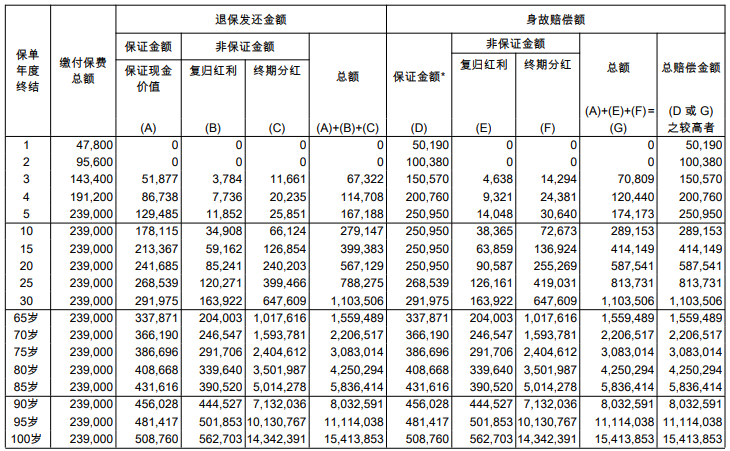

- 1czdhn附此款终身寿和英式分红美金储蓄充X的计划图。

(终身寿险)

(终身寿险) (英式分红美金储蓄,充X)

(英式分红美金储蓄,充X) - yuweicheai辛苦!!!!

- 1czdhn随着经济和社会的发展,及大家对保险的认识越来越深入,参考美国的保险发展,以后注定会是一个“终身寿险时代”。现在市面上充满了太多具有针对性的宣传,所以搞的大家都以为香港重疾险和美金储蓄才是它的全部。其实,除了重疾和美金储蓄,香港有内涵的好产品太多了。等到这些产品被大家熟知的那一天,才是保险圈褪下浮躁的时候。

- 1czdhn这款终身寿的名字叫,易达终身保。

- 1czdhn下面来聊聊美联储加息对于香港保单的影响。

- 1czdhn前言:

北京时间6月14日凌晨,美联储再度加息25个基点,这是美联储年内第二次加息,也在市场各方的预料之中。从2015年底至今,美联储已经加息6次。在今年内,预计还会再加息两次。 - 1czdhn在聊这个问题之前,我们简单地讲一讲,美联储加息的背景和可能产生的影响。实际上,在08年金融危机之后,美国一直实行的是“量化宽松”的经济政策,即调低基准利率,释放资金流动性,以促进投资消费和出口,增加就业率,加速经济恢复。所以我们可以看到,在08年至15年加息之前,美国长期处在低息环境中,联邦基金目标利率长期处在0-0.25%。

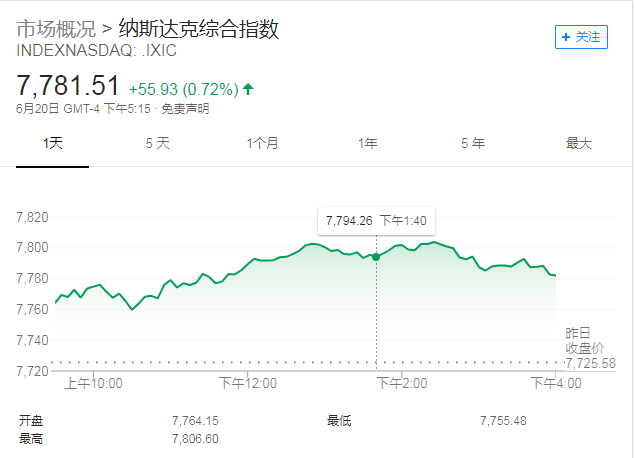

- 1czdhn在这样一个环境中,大家把钱存在银行不仅没有利息,而且还跑不过通胀,所以自然会把钱取出来投资。一部分钱自然就留在了美国国内,为美帝的复兴添砖加瓦,这也是美股一路向上的原因之一。如可参考S&P、纳斯达克指数等。

- 1czdhn而还有一部分钱,则去了海外,即投向了新兴国家的市场,因为新兴市场有更高的回报率。比如有很多外资就在中国炒房。虽然不是直接为美国复兴作贡献,但在美国国税局(IRS)的照顾下,还是作出了应有的努力。

- 1czdhn另外,因为非常规操作——“量化宽松”,释放了大量的流动性,所以随着出海美元的增多,美元的汇率也就越来越低。这也是人民币对美元汇率在那一段时间疯狂上涨的原因之一。

- royy这个要收藏,最近都是精华帖,色艺!!!

我是一只辛勤回帖的亡灵,请大佬奶一口,菠菜无情人有情。 - 1czdhn放出去的水,总归是会收回来的。所以,随着美国国内经济的复苏,比如最近的失业率就创了新低,加之特朗普和美联储新“鹰派”主席鲍威尔的粉墨登场,不断打出组合拳。所以,美元进入加息周期,收紧流动性是必然的结果。

- 1czdhn美联储每加一次息,美元就越值钱,散落在海外的美元就越会往美国回流。回流的同时,自然就会对本来就不成熟的新兴市场造成压力,比如外资抛售资产,股市走跌;外资撤离,汇率降低,等等。新兴市场要想留住外资,保住外汇,只能跟着美联储一起加息,但是如果新兴市场存在较大的资产泡沫,那么加息就容易引发严重的债务危机。比如我们经常能听见保外汇还是保楼市的说法,这其实就是我们现在面临的情况(不过我国牺牲了人民币国际化的进程,来实施严格的外汇管制)。所以对新兴市场最坏的情况就是,反复过招之后崩盘,资产汇率齐失守,然后再被返回来的美元廉价收购。简单叙述后,我想大家应该对美联储加息和其可能会导致的后果有了一定的理解。

- 有点痒丶很痒一家三口买了轻疾50,重疾100的保险,额度每人30W,一年交1W6,交20年,感觉只有30W,不多啊

- 1czdhn重疾险,又叫收入补偿险,其最原始的定义就是保障我们因为重病/意外而遭受的长时间的收入损失。

在重疾险的理赔中,保险公司会以一笔过的形式一次性给我们一笔钱,同时又不会管我们拿着这笔钱去做什么。所以在我们真正出了问题,在较长时间内损失部分或者全部工作能力而损失部分或者全部收入的时候,重疾险首先就能够帮我们维持家庭正常运转,比如还房贷,还车贷,送小孩儿上学,赡养父母等。除维持家庭运转外,我们也可以把剩下的钱,作为很好的医疗补充和理疗补充。

对于成年人来讲,重疾的保额肯定是和年收入挂钩的,保额一般是定在年收入的5-10倍。因为现在很多大病,治疗周期较长,治疗费用也较高,所以我们很可能在长时间内无法工作,而没有收入。

所以30万的保额确实不高,可能连医疗费都覆盖不了。如果算上医疗通胀,到以后的购买力可能就更低了。

- 1czdhn那么,美联储加息,对我们的香港保单有什么影响呢?我个人将从有利点和风险点进行简单的分析。有利点因为我们的保单都是美金保单,以美元计价,对应的投资标的自然也是美金资产。所以美联储加息,对我们而言,主要还是会影响到我们在保单内的收益率。个人认为,加息有助于提高我们保单内的收益率,或是有助于维持分红实现率。

- 1czdhn那么,美联储加息,对我们的香港保单有什么影响呢?我个人将从有利点和风险点进行简单的分析。有利点因为我们的保单都是美金保单,以美元计价,对应的投资标的自然也是美金资产。所以美联储加息,对我们而言,主要还是会影响到我们在保单内的收益率。个人认为,加息有助于提高我们保单内的收益率,或是有助于维持分红实现率。

- 1czdhn我们保单内的投资标的,以固定收益类工具(多为债券)和权益类工具(多为股票)为主。在不同的方案里,两者的比例有较大不同,所以不同的方案有不同的风险和收益率。对于固定收益类工具,比如债券来讲。加息自然会提高国家和企业的融资成本,所以随着利率的增高,我们一路小跑(定投)买着债券赚利息,收益肯定也是越来越高。另外在这里想说明一点,有的朋友经常会问,为什么前期退保损失会这么大,如果从投资债券的角度来解释的话,比如像进入这样的加息周期,债券价格看跌,公司为了应付退保而提前卖掉债券,那么肯定是会遭受一定的损失。

- machou港险可以的

- 3166101球奶一个 谢谢。

- 1czdhn对于权益类工具,比如股票来讲。理论上看,加息会使资产的价格降低,对股票是利空。但从实际上来看,因为美联储加息有较强的经济复苏的信号,所以股价往往都是看涨。如从80年代到现在的6次加息周期里,有5次股市均给出了正面的反应,除了94年因为加息速率过快而有较为负面的反应。但是在加息的末期,也有可能出现一些负面反应,比如00年的互联网泡沫,06年加息完成后的房产泡沫。

- 3166101球搭救~

- 3166101求搭救

- 1czdhn奶你一口

- 1czdhn风险点加息周期不要加杠杆,加息周期不要加杠杆,加息周期不要加杠杆。所以任何的保单融资,我们最好还是不要去碰了。一来是在加息周期里,银行收紧流动性,批款难度呈指数般上升;二来是我们承受的利息会越来越高,即我们的资金成本越来越高,所以能够吃到的“利差”也越来越低。所以在加息周期中,保险注定会变得更加纯粹,这也是值得高兴的一件事。

- 1czdhn风险点加息周期不要加杠杆,加息周期不要加杠杆,加息周期不要加杠杆。所以任何的保单融资,我们最好还是不要去碰了。一来是在加息周期里,银行收紧流动性,批款难度呈指数般上升;二来是我们承受的利息会越来越高,即我们的资金成本越来越高,所以能够吃到的“利差”也越来越低。所以在加息周期中,保险注定会变得更加纯粹,这也是值得高兴的一件事。

- 1czdhn还有一点是,我们很多朋友投保的是长期保险,并且有较长的缴费年限。在我们主体资产是人民币的情况下,我们不可避免地会面临汇率的波动。所以很有可能的就是随着美元汇率的上升,我们缴交的保费也会越来越多。不过值得欣慰的是,虽然缴交的费用越来越多,但我们的保额也会相应的增多。最后,随着美联储的加息,国家的外汇储备会面临巨大的压力,所以现今较为严格的外汇管制,可能会持续相当长的一段时间。

- 1czdhn最后的最后,在紧缩期,现金为王。保险当然也非常重要。

- 3166101顶,球搭救~~~多谢...

- 3166101求打捞~~感谢

- 3166101我还能行,球救!

- 3166101顶一个,球搭救!~~

- 3166101顶,求救~~~谢了

- 1czdhn老哥你这很难救活啊。