全球寿险行业前1%从业人员来聊聊保险,可能比较长

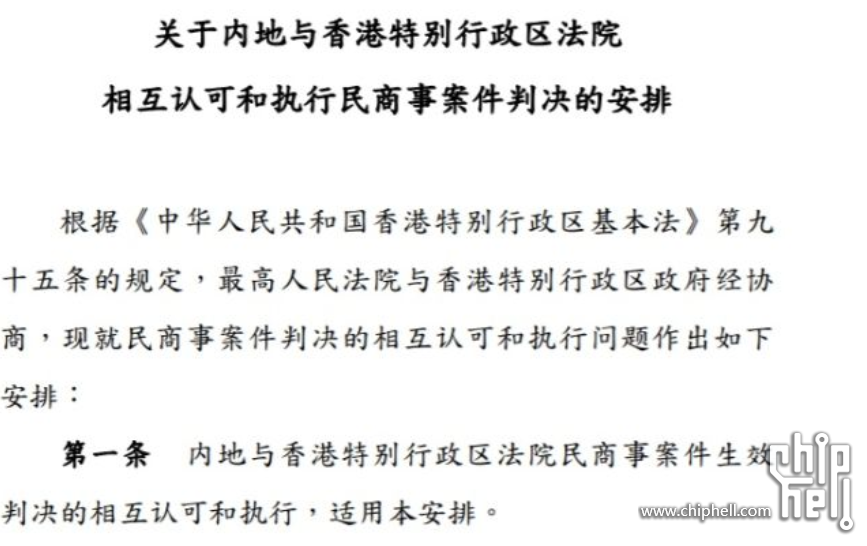

- yujuhe0840关于第二个问题,答案同样也是可以的。最新的参考依据是,2019年1月签署的《关于内地与香港特别行政区法院 相互认可和执行民商事案件判决的安排》。但是,仅限民商案件,且除外了八类案件(第三条),需要当事人向香港高等法院提出诉讼(第七条),高等法院可部分认可和执行(很多都涉及到,如第十九条)。另外,申请人还需要提供被申请人的财产状况和财产所在地(第九条),这对于具有隐私性的个人保单来讲,实际上他人很难知道具体情况。

- G.M.C.sheen.DED先留名,慢慢看

- yujuhe0840马来老哥。

- yujuhe0840

最后再次总结,在目前的法律框架下,香港购置的保险被内地判决,是可以请求香港执行的。但在实际中,操作的难度仍然较大。

最后再次总结,在目前的法律框架下,香港购置的保险被内地判决,是可以请求香港执行的。但在实际中,操作的难度仍然较大。 - yujuhe0840再来讲讲养老金配置中的权益资产下滑曲线。

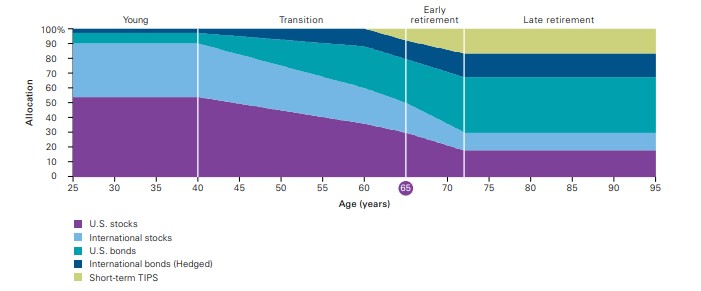

- yujuhe0840目前,在海外的养老金设计和配置中,有一种设计方式很受市场追捧,其核心即权益资产下滑曲线(Glide Path)。它的意思很简单,在养老金的资产配置中,权益资产的比例会随我们退休年龄的临近而逐渐下降,固收类资产的比例则与之相反。用更通俗易懂的话来讲就是,在我们年轻时,把养老金资产中的多数资金配置以权益类资产,少数资金配置以固收类资产。同时,在我们逐渐临近退休日期的过程中,将养老金资产组合中权益类资产的占比不断下调,固收类资产的占比不断上调,从而达到最终的目的——在我们退休时,退休金资产组合整体风险较低,收益适中,且能产生长期稳定的收入

- yujuhe0840

(如Vanguard设计的下滑曲线)

(如Vanguard设计的下滑曲线) - yujuhe0840这种设计方法背后的逻辑也很简单,我们在年轻时能承受较大的风险,也需要稍高的收益来帮助我们促进养老金规模的增长,所以需要配置较多的权益类资产,剩下的固收类资产则可以帮助我们来平衡一定的风险。而当我们逐渐年长,养老金的规模越来越大时,资产的安全性和稳定性就愈发重要。所以安全稳健的固收类资产自然就成为了养老金中的中流砥柱,部分的权益类资产则让我们的资产组合更多元化。所以遵从这种设计和运营方式的养老金,其风险与收益在投资者的各个生命阶段都有较优的匹配度。总体来讲,在风险适宜的情况下,该资产组合能完成中长期每年7%左右的收益就已经相当圆满(30岁开始准备,到60岁退休时资金变为原来的7-8倍

- yujuhe0840权益资产下滑曲线(Glide Path)的概念和逻辑很简单,但具体涉及到实操范围,其实是一个比较麻烦的事情。最核心的问题就是如何设计下滑曲线,即在这长达几十年的配置周期中,我们应该怎样去动态调整权益类资产和固收类资产的比例。比如是按直线型调整,还是按阶梯型调整。这个问题的背后会涉及到诸如投资人生命周期、长期经济趋势、股债市场波动率、预期收益率等参数的假设,我们需要整合所有假设的参数才能最终得出一个下滑模型。另外,在养老金的实际运营中,还有一些“场外”因素需要考虑。总的来说,在实操层面上,如果我们自己不是金融类的专业人士,抑或是本身没有那么多空闲时间去专门做这件事,我们就可以直接放弃自己设计和运营了。

- yujuhe0840不过其实我们也并不需要自己去设计和运营养老金,在社会分工如此精细的现代,我们完全可以,也应该将专业的事情交给专业的人来做。比如我们可以配置相应的养老基金,像下滑曲线就经常被设置在目标日期型退休基金中,所以我们就可以购买目标日期型退休基金。不过此类基金今年才被引入到国内,本地化的设计和运营还需要有一个探索和进步的过程。再比如我们也可以配置相应的储蓄保险,虽然储蓄保险并没有下滑曲线的设计,但是它和养老金下滑曲线的概念和运营非常相似,比如都是要求投资人中长期持有,比如它们最终目的都是产生长期稳定的收益,比如相应的资产组合也都是在动态调整(权益资产和固收资产随投资策略、经济预期和市场变化等因素,在各自的比例范围内相应调整)。另外,储蓄保险也在税务、债务规避、财富安全传承、婚姻资产配置上更有优势。

- yujuhe0840现阶段,在养老金的三大支柱中,以养老保险为第一支柱的覆盖面较大,但效果也是很“合理”的差强人意(毕竟人口基数大,其本来也就是一个基础保障。即便一切都很完美,最后最多也只能有一个在社会平均线上的生活水平);以企业年金为第二支柱的养老保障,覆盖率非常低,几乎可以忽略不计;以个人养老金为第三支柱的养老保障,也才随着老龄化危机的到来刚刚开启。

- zl12170776打算给全家人买保险,想找个专业的人咨询。哪里有这种靠谱的

- yujuhe0840现在保险行业从业人员的专业度和“精英度”都有了非常大的提升,每个城市和每个地区都有非常优秀的人才,所以现在找的话,并不是很困难。你有什么问题的话,也可以一起交流,我对内地、香港、新加坡和美国的保险都还是比较了解。

- yujuhe0840所以现在的结果是,我国的养老金替代率不足70%(退休前一个月1000,退休后只有700),部分养老金的运营有较大亏空,社保基金持续的支出增长率大于收入增长率,社会也存在着较高的通胀率。于是面对养老这种刚性需求,越来越多的人都已经开始配置了个人养老金。

- yujuhe0840再来更新一波

- 朝鲜货mark看看

- icyzin从本质上来讲,保险经纪人员和客户是利益冲突的,或者说是天然对立的。

经纪人的主要收益来自产品销售佣金,而高佣金的产品必然是更贵更低性价比更有利于保险公司而不是客户的;客户想要的只是适合自己的最佳产品,但往往经纪人会推荐令自己和保险公司收益最高的产品,存在天然的矛盾。

楼主为什么拿了那么多佣金?因为他能忽悠更多的客户买高提成的产品,楼主所收的佣金都是来自于客户的支出,最终都要算到客户的整个保险成本去的。

所以进一步来讲,在保险销售这一块其实就是看经纪人的道德问题了 - superrunning几年前脑子一热给刚出生的儿子买的隽升,楼主觉得如何

- 坤乾隽升是经纪公司,他们没有产品的。

具体的要看隽天推荐给你的保险的合同是哪个公司的哪个产品。

记错了。。看成隽天了。。 - superrunning是宝诚的产品叫隽升

- 坤乾对不起,看错了。哈哈,看成隽天了。

香港保诚还是中信保诚?

产品不评价,保诚的品质应该没什么大问题。 - yujuhe0840个人观点,脑子热了点没关系,因为实际上做了很正确的事儿。一方面是因为前几年隽升的收益率会比现在好,另一方面你又是在孩子刚出生的时候投保的,滚存时间会非常长。虽然隽升有一些分红实现率的问题,不过从中长期投资运营及保诚整体来看,个人觉得问题不大。在肉眼可见的利率持续下行且经济环境不好的现在,国内4.025%甚至3.5%的年金险都能卖疯,这已经都能说明很多问题了。

- superrunning我是儿子生下来的时候买的,打算二十岁左右提出来

- yujuhe0840这种提取方法可以说是非常合适和经典了:保单滚存的期限长,复利效应强,且对应当时家庭实际需求。像等到20岁左右提取,往往都是用作孩子的教育金或者生活费。这种家庭在未来中长期必定会发生的刚性消费,很适合用储蓄保单这种中长期资产来匹配。另外一般大家在提取的时候也不会一次性提取完,基本都是每年提取一部分,而剩下的钱仍然会继续复利滚存,持续产生长期安全稳定的现金流,从而能满足家庭未来各个方面的部分或者全部需求。

- ivyvimark下,慢慢看

- yujuhe0840我这种又臭又长的帖子,基本上都没人愿意看完。

- xman300589占位留作。。。慢慢学习学习

- yujuhe0840同上。我这种又臭又长的帖子,基本上都没人愿意看完。

- silencechen楼主是真真的大佬了。

- 作弊青春这是要马克 好好看一看

- yujuhe0840见笑,本质上还是出来卖的。

- silencechen我正在国内的AIA培训,要多向大佬学习才是~,这边有个特别猛一个月卖200单的,吓死个人

- yaojie0717这个牛逼了,是我看过写的最透的,mark保存

- s1Ge﹏尛蕃。学到了 是要考虑加一个重疾险

- wdl116香港买保险比如重疾。出险的话,钱可以打回国内吗?

- s1lenttmark,之前参加本地校友会,有个医学院的学姐在AIA,据说是月缴税2w,可以倒推下收入

不过我这年年体检,天天摸鱼,上班955的米虫来说,好像体制给的保障差不多就足够了。。 - yujuhe0840手上有美元,还是在香港这种地方,钱去哪个地方都是分分钟。另外其实现在我们很多客户也都不愿意把钱再汇回去。实在需要用的话,直接刷卡就行,我们都会给他们办好香港银行卡,香港卡又基本都是银联标,所以还是很方便。

- yujuhe0840北京的吧?国内北京AIA的大牛特别多

- s1lentt不是,南京

- yujuhe0840噢噢,江苏AIA啊,那也很合理。在北京成为AIA大本营之前,做的最好的就是江苏。我原来也去做过一次交流。。

- yujuhe0840这么多乱七八糟的内容,希望对你有所帮助

- yujuhe0840一个月200单,这是什么鬼。。在我们这边,1年能200单都很难

- linlo需要去推销的产品 一概拒绝就对了

- silencechen卖的主要是便宜的意外险,单数多,全佑这样的大单不多,FYC并不高。

- yujuhe0840即便如此,200单也很逆天了。

- yujuhe0840有道理,幸好我现在都是别人主动找过来要买,为了避免这样的情况,还是得继续努力呀。

- yujuhe0840本质上还是很简单,希望对你有帮助

- yujuhe0840各位朋友新年好,我再来更新一下。

- yujuhe0840再来更新一下CRS的内容。

- yujuhe0840此为中国国家税务总局对CRS的说明加个人的批注,说明主要针对在国内的境外税务居民。不过因为CRS的金融账户涉税信息自动交换标准统一,故参考性较强。