全球寿险行业前1%从业人员来聊聊保险,可能比较长

- yujuhe0840本质上是90%左右吧。实际上纯内地客户业务大概占一半,然后另外有40%是华人的单,香港本地的很少,毕竟我一直都不会粤语,最多就只能做港漂生意了。。我住西贡没有车,需要出来的时候就巴士或者打车。。

- yujuhe0840没这么高的。。。

- bloodboil收藏下

给娃在hk买过保险 - zwb320对啊,我就想西贡没车的话,出来很不方便。。。

将军澳这边就方便很多 - yujuhe0840所以我决定下个月搬家到西九龙那边去。。。住这西贡住的我有点头疼了

- yujuhe0840谢谢关注了。

- xxxyyy有什么别有病,没什么别没钱

- yujuhe0840总结的很到位。

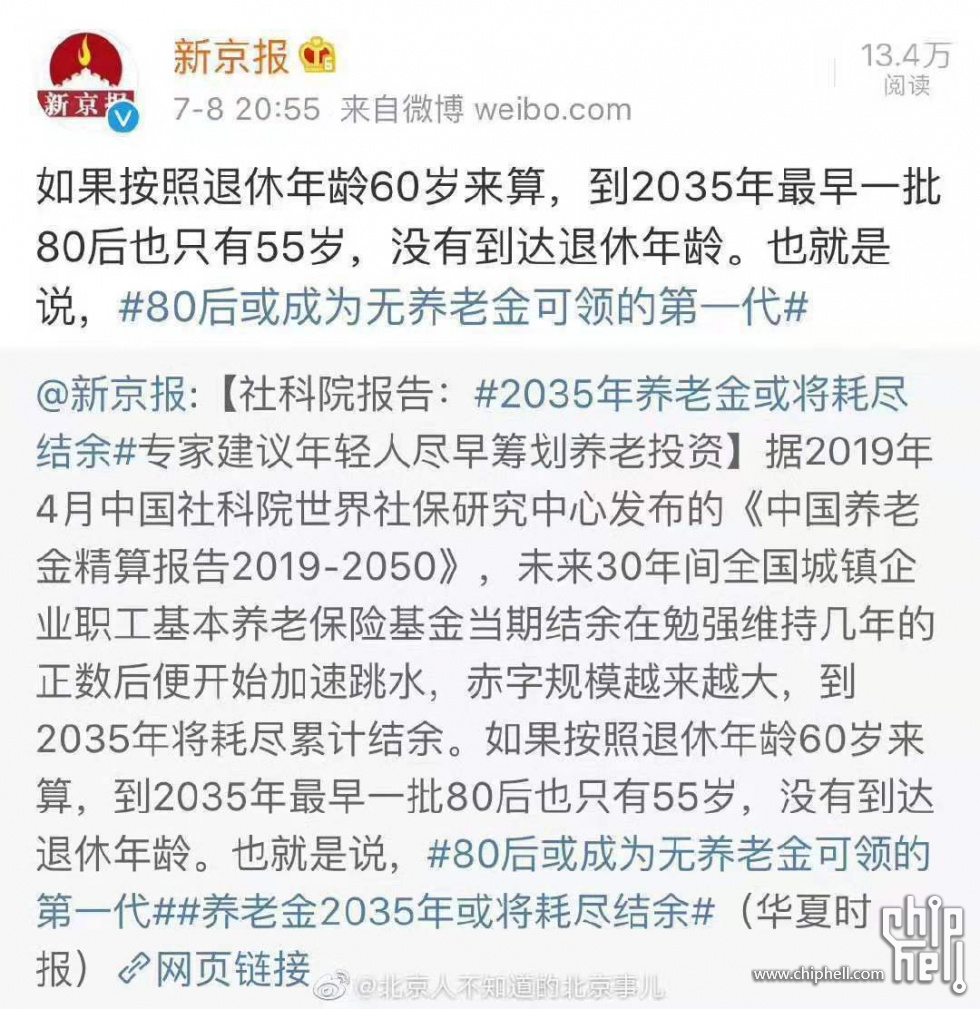

- yujuhe0840最近看到有一些朋友在讨论社保养老金不足的问题,在这里介绍一种最近海外很流行的养老金设计思想。

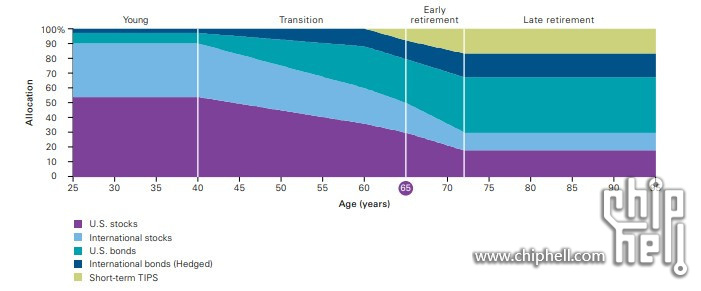

目前,在海外的养老金设计和配置中,有一种设计方式很受市场追捧,其核心即权益资产下滑曲线(Glide Path)。它的意思很简单,在养老金的资产配置中,权益资产的比例会随我们退休年龄的临近而逐渐下降,固收类资产的比例则与之相反。用更通俗易懂的话来讲就是,在我们年轻时,把养老金资产中的多数资金配置以权益类资产,少数资金配置以固收类资产。同时,在我们逐渐临近退休日期的过程中,将养老金资产组合中权益类资产的占比不断下调,固收类资产的占比不断上调,从而达到最终的目的——在我们退休时,退休金资产组合整体风险较低,收益适中,且能产生长期稳定的收入。

目前,在海外的养老金设计和配置中,有一种设计方式很受市场追捧,其核心即权益资产下滑曲线(Glide Path)。它的意思很简单,在养老金的资产配置中,权益资产的比例会随我们退休年龄的临近而逐渐下降,固收类资产的比例则与之相反。用更通俗易懂的话来讲就是,在我们年轻时,把养老金资产中的多数资金配置以权益类资产,少数资金配置以固收类资产。同时,在我们逐渐临近退休日期的过程中,将养老金资产组合中权益类资产的占比不断下调,固收类资产的占比不断上调,从而达到最终的目的——在我们退休时,退休金资产组合整体风险较低,收益适中,且能产生长期稳定的收入。 (如Vanguard设计的下滑曲线)这种设计方法背后的逻辑也很简单,我们在年轻时能承受较大的风险,也需要稍高的收益来帮助我们促进养老金规模的增长,所以需要配置较多的权益类资产,剩下的固收类资产则可以帮助我们来平衡一定的风险。而当我们逐渐年长,养老金的规模越来越大时,资产的安全性和稳定性就愈发重要。所以安全稳健的固收类资产自然就成为了养老金中的中流砥柱,部分的权益类资产则让我们的资产组合更多元化。所以遵从这种设计和运营方式的养老金,其风险与收益在投资者的各个生命阶段都有较优的匹配度。总体来讲,在风险适宜的情况下,该资产组合能完成中长期每年7%左右的收益就已经相当圆满(30岁开始准备,到60岁退休时资金变为原来的7-8倍)。权益资产下滑曲线(Glide Path)的概念和逻辑很简单,但具体涉及到实操范围,其实是一个比较麻烦的事情。最核心的问题就是如何设计下滑曲线,即在这长达几十年的配置周期中,我们应该怎样去动态调整权益类资产和固收类资产的比例。比如是按直线型调整,还是按阶梯型调整。这个问题的背后会涉及到诸如投资人生命周期、长期经济趋势、股债市场波动率、预期收益率等参数的假设,我们需要整合所有假设的参数才能最终得出一个下滑模型。另外,在养老金的实际运营中,还有一些“场外”因素需要考虑。总的来说,在实操层面上,如果我们自己不是金融类的专业人士,抑或是本身没有那么多空闲时间去专门做这件事,我们就可以直接放弃自己设计和运营了。不过其实我们也并不需要自己去设计和运营养老金,在社会分工如此精细的现代,我们完全可以,也应该将专业的事情交给专业的人来做。比如我们可以配置相应的养老基金,像下滑曲线就经常被设置在目标日期型退休基金中,所以我们就可以购买目标日期型退休基金。不过此类基金今年才被引入到国内,本地化的设计和运营还需要有一个探索和进步的过程。再比如我们也可以配置相应的储蓄保险,虽然储蓄保险并没有下滑曲线的设计,但是它和养老金下滑曲线的概念和运营非常相似,比如都是要求投资人中长期持有,比如它们最终目的都是产生长期稳定的收益,比如相应的资产组合也都是在动态调整(权益资产和固收资产随投资策略、经济预期和市场变化等因素,在各自的比例范围内相应调整)。另外,储蓄保险也在税务、债务规避、财富安全传承、婚姻资产配置上更有优势。现阶段,在养老金的三大支柱中,以养老保险为第一支柱的覆盖面较大,但效果也是很“合理”的差强人意(毕竟人口基数大,其本来也就是一个基础保障。即便一切都很完美,最后最多也只能有一个在社会平均线上的生活水平);以企业年金为第二支柱的养老保障,覆盖率非常低,几乎可以忽略不计;以个人养老金为第三支柱的养老保障,也才随着老龄化危机的到来刚刚开启。所以现在的结果是,我国的养老金替代率不足70%(退休前一个月1000,退休后只有700),部分养老金的运营有较大亏空,社保基金持续的支出增长率大于收入增长率,社会也存在着较高的通胀率。于是面对养老这种刚性需求,越来越多的人都已经开始配置了个人养老金

(如Vanguard设计的下滑曲线)这种设计方法背后的逻辑也很简单,我们在年轻时能承受较大的风险,也需要稍高的收益来帮助我们促进养老金规模的增长,所以需要配置较多的权益类资产,剩下的固收类资产则可以帮助我们来平衡一定的风险。而当我们逐渐年长,养老金的规模越来越大时,资产的安全性和稳定性就愈发重要。所以安全稳健的固收类资产自然就成为了养老金中的中流砥柱,部分的权益类资产则让我们的资产组合更多元化。所以遵从这种设计和运营方式的养老金,其风险与收益在投资者的各个生命阶段都有较优的匹配度。总体来讲,在风险适宜的情况下,该资产组合能完成中长期每年7%左右的收益就已经相当圆满(30岁开始准备,到60岁退休时资金变为原来的7-8倍)。权益资产下滑曲线(Glide Path)的概念和逻辑很简单,但具体涉及到实操范围,其实是一个比较麻烦的事情。最核心的问题就是如何设计下滑曲线,即在这长达几十年的配置周期中,我们应该怎样去动态调整权益类资产和固收类资产的比例。比如是按直线型调整,还是按阶梯型调整。这个问题的背后会涉及到诸如投资人生命周期、长期经济趋势、股债市场波动率、预期收益率等参数的假设,我们需要整合所有假设的参数才能最终得出一个下滑模型。另外,在养老金的实际运营中,还有一些“场外”因素需要考虑。总的来说,在实操层面上,如果我们自己不是金融类的专业人士,抑或是本身没有那么多空闲时间去专门做这件事,我们就可以直接放弃自己设计和运营了。不过其实我们也并不需要自己去设计和运营养老金,在社会分工如此精细的现代,我们完全可以,也应该将专业的事情交给专业的人来做。比如我们可以配置相应的养老基金,像下滑曲线就经常被设置在目标日期型退休基金中,所以我们就可以购买目标日期型退休基金。不过此类基金今年才被引入到国内,本地化的设计和运营还需要有一个探索和进步的过程。再比如我们也可以配置相应的储蓄保险,虽然储蓄保险并没有下滑曲线的设计,但是它和养老金下滑曲线的概念和运营非常相似,比如都是要求投资人中长期持有,比如它们最终目的都是产生长期稳定的收益,比如相应的资产组合也都是在动态调整(权益资产和固收资产随投资策略、经济预期和市场变化等因素,在各自的比例范围内相应调整)。另外,储蓄保险也在税务、债务规避、财富安全传承、婚姻资产配置上更有优势。现阶段,在养老金的三大支柱中,以养老保险为第一支柱的覆盖面较大,但效果也是很“合理”的差强人意(毕竟人口基数大,其本来也就是一个基础保障。即便一切都很完美,最后最多也只能有一个在社会平均线上的生活水平);以企业年金为第二支柱的养老保障,覆盖率非常低,几乎可以忽略不计;以个人养老金为第三支柱的养老保障,也才随着老龄化危机的到来刚刚开启。所以现在的结果是,我国的养老金替代率不足70%(退休前一个月1000,退休后只有700),部分养老金的运营有较大亏空,社保基金持续的支出增长率大于收入增长率,社会也存在着较高的通胀率。于是面对养老这种刚性需求,越来越多的人都已经开始配置了个人养老金 - yujuhe0840再次更新一波。

- zwb320西九龙最近不是很太平。。。

- yujuhe0840其实很太平,网上传播的文章和现实是两码事。在香港这种金融中心,真要有那么严重的事情发生,股市、外汇等市场,会蹭蹭往下掉。

- yujuhe0840另外像很多新闻也都是朋友和客户推给我我才知道的,平常在香港的感觉就是熟悉的日常。。。

- jhc007

- yujuhe0840谢谢关注了。

- yujuhe0840更新一波关于儿童保障型保险的要点。

- yujuhe0840个人认为,在为儿童配置保障方案时,我们需要遵循的思路和方法,非常简单。先儿童医保,再重疾险,后住院医疗和意外。儿童医保:

儿童医保作为国家为居民提供的最基础的社会福利,很适合充当最基础的保障。大家都对“医保”耳熟能详。它作为特色社会主义国家社会保障体系中最基础的一环,虽然“覆盖广、深度浅”,但考虑到它的保费、准入门槛和稳定性,其实际性价比非常高。但很多人可能对“儿童医保”不太了解。“儿童医保”相当于破产版医保,但它的性价比也是非常不错的,特别是在某些沿海发达地区。简单来说,“儿童医保”就是每年花不超过100块钱,买一份涵盖门诊+住院的医疗险。另外,在不同的地区,其价格,报销比例和额度,报销范围会有所不同。在价格上,一般都在两位数左右;在报销比例和额度上,关于住院报销,在某些发达地区可以报到80-90%,关于门诊,每年可以报数百到数千元;关于报销范围,与医保类似。儿童医保就是一件最基础款的背心,在天气热的时候,穿上它就够了;但是在天气冷的时候,只穿一件背心,那肯定是要出问题的。重疾险重疾险对于儿童来讲,其扮演的角色是,一种高性价比的解决医疗费用问题的手段。前面讲过,重疾是家庭保障体系中最重要,也是最基础的一环,其真正的名字叫“收入补偿险”,真正的作用是保障我们因疾病而无工作,进而损失部分或全部收入(大多数公司不养闲人,员工得了重病可能就只有离开了)后,造成的家庭长期收入损失(起码在治疗期间和恢复期间不能工作)。简单来说,就是当我们生患疾病而又无法工作时,我们有一笔生活费,可以用于房贷、车贷,送孩子继续上学,赡养父母,同时也可以用它来补充医疗费用。但收入补偿这个概念,主要针对的是作为家庭经济支柱的成年人。对于儿童来讲,其实根本谈不上。重疾险对于儿童的意义,实际上还是用来解决医疗费用问题。相比只能解决医疗费用和提供医疗资源的医疗险来讲,重疾险更综合和全面(因为是直接给钱,且不限制如何使用),同时也更安全,因为重疾一般是终身型保险,投保后保费恒定不变(医疗险的保费会随受保人年龄的增长、理赔情况的变化及医疗通胀的增长而增长),也不会存在不可续保的问题(医疗险不可续保的风险较大,持续性较差)。另外其还有如下优势,保费便宜:相对于大人投保重疾险而言,给儿童投保重疾险会便宜很多,因为儿童的风险系数相比成人来说很低。以主流重疾险来看,同样保额的重疾险,0岁的小孩儿购买重疾险和30岁男性购买重疾险相比,保费往往能差到一半左右。保障年限长:一般来讲,重疾险都是保障受保人终身,更准确地来说,都是保到受保人100岁。简单来讲,如果我们给刚出生的儿童投保重疾险,这份保单能陪伴到他/她100岁的时候。而给一位30岁的男性投保,这份保单最多只能陪他70年了。保障范围更广:成人买重疾险,是没有儿童疾病保障的。而我们给儿童投保重疾险,能使儿童受保儿童疾病,从而使保单的保障范围更广。理赔无纠纷:在儿童阶段,特别是刚出生的小孩,身体大都非常健康,最多有些感冒发烧等小毛病。此时投保,在节省很多保费的同时,又因为没有任何疾病的记录,所以以后很难产生理赔纠纷,理赔速度也会非常快。住院医疗和意外在做好儿童医保和重疾险之后,我们可以考虑一下住院医疗险,用它来补偿超过儿童医保范围的医疗费用。如果我们主要关注医疗费用方面的问题,可以考虑普通医疗险。如果除了医疗费用,我们还很注意医疗资源及医疗质量方面的问题,那就可以考虑高端医疗险。同样的,在孩子的医疗险里,费用也是很便宜的。最后,关于意外险,如果在配齐儿童医保、重疾险和医疗险的情况下,那么意外险是可以随便投保的。但如果我们没有做好孩子医疗险保障或者是医疗保障不充分的,那么我们可以考虑投保带意外医疗的意外险。 - yujuhe0840再更新一个关于养老金的问题。

- gigicocoMARK一下慢慢看,LZ难道是AIA的?

- cherub1218收藏了。以后研究

- yujuhe0840是的,AIA。

- yujuhe0840随意研究。

- cloud0213LZ是哪里AIA的?

- yujuhe0840境外内地人最多的AIA,那只能是HK的AIA了。

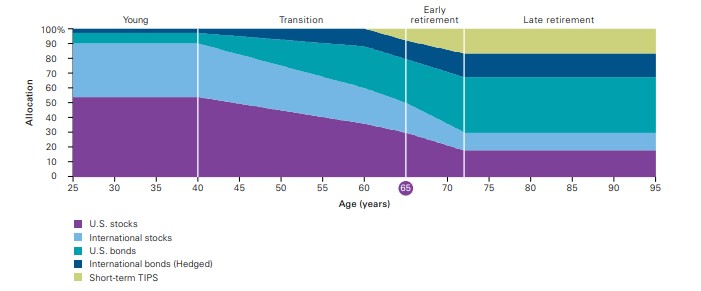

- yujuhe0840再更新一个现在欧美很流行的养老金配置思路和方法——权益资产下滑曲线

- yujuhe0840目前,在海外的养老金设计和配置中,有一种设计方式很受市场追捧,其核心即权益资产下滑曲线(Glide Path)。它的意思很简单,在养老金的资产配置中,权益资产的比例会随我们退休年龄的临近而逐渐下降,固收类资产的比例则与之相反。用更通俗易懂的话来讲就是,在我们年轻时,把养老金资产中的多数资金配置以权益类资产,少数资金配置以固收类资产。同时,在我们逐渐临近退休日期的过程中,将养老金资产组合中权益类资产的占比不断下调,固收类资产的占比不断上调,从而达到最终的目的——在我们退休时,退休金资产组合整体风险较低,收益适中,且能产生长期稳定的收入。

(如Vanguard设计的下滑曲线)这种设计方法背后的逻辑也很简单,我们在年轻时能承受较大的风险,也需要稍高的收益来帮助我们促进养老金规模的增长,所以需要配置较多的权益类资产,剩下的固收类资产则可以帮助我们来平衡一定的风险。而当我们逐渐年长,养老金的规模越来越大时,资产的安全性和稳定性就愈发重要。所以安全稳健的固收类资产自然就成为了养老金中的中流砥柱,部分的权益类资产则让我们的资产组合更多元化。所以遵从这种设计和运营方式的养老金,其风险与收益在投资者的各个生命阶段都有较优的匹配度。总体来讲,在风险适宜的情况下,该资产组合能完成中长期每年7%左右的收益就已经相当圆满(30岁开始准备,到60岁退休时资金变为原来的7-8倍)。权益资产下滑曲线(Glide Path)的概念和逻辑很简单,但具体涉及到实操范围,其实是一个比较麻烦的事情。最核心的问题就是如何设计下滑曲线,即在这长达几十年的配置周期中,我们应该怎样去动态调整权益类资产和固收类资产的比例。比如是按直线型调整,还是按阶梯型调整。这个问题的背后会涉及到诸如投资人生命周期、长期经济趋势、股债市场波动率、预期收益率等参数的假设,我们需要整合所有假设的参数才能最终得出一个下滑模型。另外,在养老金的实际运营中,还有一些“场外”因素需要考虑。总的来说,在实操层面上,如果我们自己不是金融类的专业人士,抑或是本身没有那么多空闲时间去专门做这件事,我们就可以直接放弃自己设计和运营了。不过其实我们也并不需要自己去设计和运营养老金,在社会分工如此精细的现代,我们完全可以,也应该将专业的事情交给专业的人来做。比如我们可以配置相应的养老基金,像下滑曲线就经常被设置在目标日期型退休基金中,所以我们就可以购买目标日期型退休基金。不过此类基金今年才被引入到国内,本地化的设计和运营还需要有一个探索和进步的过程。再比如我们也可以配置相应的储蓄保险,虽然储蓄保险并没有下滑曲线的设计,但是它和养老金下滑曲线的概念和运营非常相似,比如都是要求投资人中长期持有,比如它们最终目的都是产生长期稳定的收益,比如相应的资产组合也都是在动态调整(权益资产和固收资产随投资策略、经济预期和市场变化等因素,在各自的比例范围内相应调整)。另外,储蓄保险也在税务、债务规避、财富安全传承、婚姻资产配置上更有优势。现阶段,在养老金的三大支柱中,以养老保险为第一支柱的覆盖面较大,但效果也是很“合理”的差强人意(毕竟人口基数大,其本来也就是一个基础保障。即便一切都很完美,最后最多也只能有一个在社会平均线上的生活水平);以企业年金为第二支柱的养老保障,覆盖率非常低,几乎可以忽略不计;以个人养老金为第三支柱的养老保障,也才随着老龄化危机的到来刚刚开启。所以现在的结果是,我国的养老金替代率不足70%(退休前一个月1000,退休后只有700),部分养老金的运营有较大亏空,社保基金持续的支出增长率大于收入增长率,社会也存在着较高的通胀率。于是面对养老这种刚性需求,越来越多的人都已经开始配置了个人养老金

(如Vanguard设计的下滑曲线)这种设计方法背后的逻辑也很简单,我们在年轻时能承受较大的风险,也需要稍高的收益来帮助我们促进养老金规模的增长,所以需要配置较多的权益类资产,剩下的固收类资产则可以帮助我们来平衡一定的风险。而当我们逐渐年长,养老金的规模越来越大时,资产的安全性和稳定性就愈发重要。所以安全稳健的固收类资产自然就成为了养老金中的中流砥柱,部分的权益类资产则让我们的资产组合更多元化。所以遵从这种设计和运营方式的养老金,其风险与收益在投资者的各个生命阶段都有较优的匹配度。总体来讲,在风险适宜的情况下,该资产组合能完成中长期每年7%左右的收益就已经相当圆满(30岁开始准备,到60岁退休时资金变为原来的7-8倍)。权益资产下滑曲线(Glide Path)的概念和逻辑很简单,但具体涉及到实操范围,其实是一个比较麻烦的事情。最核心的问题就是如何设计下滑曲线,即在这长达几十年的配置周期中,我们应该怎样去动态调整权益类资产和固收类资产的比例。比如是按直线型调整,还是按阶梯型调整。这个问题的背后会涉及到诸如投资人生命周期、长期经济趋势、股债市场波动率、预期收益率等参数的假设,我们需要整合所有假设的参数才能最终得出一个下滑模型。另外,在养老金的实际运营中,还有一些“场外”因素需要考虑。总的来说,在实操层面上,如果我们自己不是金融类的专业人士,抑或是本身没有那么多空闲时间去专门做这件事,我们就可以直接放弃自己设计和运营了。不过其实我们也并不需要自己去设计和运营养老金,在社会分工如此精细的现代,我们完全可以,也应该将专业的事情交给专业的人来做。比如我们可以配置相应的养老基金,像下滑曲线就经常被设置在目标日期型退休基金中,所以我们就可以购买目标日期型退休基金。不过此类基金今年才被引入到国内,本地化的设计和运营还需要有一个探索和进步的过程。再比如我们也可以配置相应的储蓄保险,虽然储蓄保险并没有下滑曲线的设计,但是它和养老金下滑曲线的概念和运营非常相似,比如都是要求投资人中长期持有,比如它们最终目的都是产生长期稳定的收益,比如相应的资产组合也都是在动态调整(权益资产和固收资产随投资策略、经济预期和市场变化等因素,在各自的比例范围内相应调整)。另外,储蓄保险也在税务、债务规避、财富安全传承、婚姻资产配置上更有优势。现阶段,在养老金的三大支柱中,以养老保险为第一支柱的覆盖面较大,但效果也是很“合理”的差强人意(毕竟人口基数大,其本来也就是一个基础保障。即便一切都很完美,最后最多也只能有一个在社会平均线上的生活水平);以企业年金为第二支柱的养老保障,覆盖率非常低,几乎可以忽略不计;以个人养老金为第三支柱的养老保障,也才随着老龄化危机的到来刚刚开启。所以现在的结果是,我国的养老金替代率不足70%(退休前一个月1000,退休后只有700),部分养老金的运营有较大亏空,社保基金持续的支出增长率大于收入增长率,社会也存在着较高的通胀率。于是面对养老这种刚性需求,越来越多的人都已经开始配置了个人养老金 - 880110学习了

- CHH_SCC亲戚做保险了,其实对保险很不了解,什么都是听他说怎么怎么好,然后一家三口就买了,太平福禄康瑞终身重大疾病保险,要交20年,每年交16000,每人30W保额 。自己看了下支付宝的消费险,几百一年,现在想想感觉我那个保险保额好少啊

我妈帮我儿子也买了份,什么分红的险,也要交15年,每年1W多,听朋友介绍的。

其实我到现在都没搞清楚,这是什么险 - yujuhe0840谢谢关注。

- yujuhe0840从专业层面上来讲,在我们有了孩子之后,肯定是需要认真来研究一下家庭保障类保险的。因为这意味着长期的重大的家庭责任,尤其是对于家庭经济支柱而言。

而且你们本身都已经掏钱出来投保了,那么就更应该仔细研究一下,看看自己在前面给整个家庭,一家三口配置的保障的具体情况,这样才能对自己家庭整体的保障情况做到心中有数:已经配置了什么保险,此种保险在什么情况下可以发挥效用,目前的配置是否合适,合适的保险继续持有,不合适的保障及时止损,等等。另一方面来讲,没有谁的钱是大风刮来的,比如说像你们的重疾险,每年1W6,20年就是32W,这并不是一个很小的数目,冲着花个明白钱的份上,也是需要认真去看一看的。

另外你说的给家人配置的太平的这款重疾险,它和支付宝上几百块钱一年的消费型保险完全不是同一种东西。其保额所代表的意义,也是完全不一样的。简单来讲,你投保的这种重疾险,只要你亲戚在投保前帮你们做好了完整的健康申报,肯定是不亏的。而且从安全性、稳定性而言,它也比支付宝上的保险更有保障的多。不过在现在,如果重疾险的保额只有30W的话,那确实是有点少的。因为现在一旦真的是有了重病的话,30W肯定拿不下来;另一方面,现在社会上的通胀也很高,尤其是医疗通胀。随着时间的推移,在以后我们真正可能用到它的时候,它的购买力就肯定会更低了。

最后,根据你的描述,你妈妈给你儿子投保的分红险,你把它简单地当成孩子以后的教育金或生活费就行,其能提供长期安全且稳定的现金流。不过现在国内分红险的利率普遍较低,毕竟银保监规定人寿保险的预定利率最高也不能超过4.025%。长期来看,4%利率水平,可能就是一个保本的状态。 - yujuhe0840再来更新一波。

- yujuhe0840更新一波关于如何从产品角度来评价重疾险的内容。

- yujuhe0840再更新一波如何简单地算出保险方案内的“真实”复利率(IRR)。

- yujuhe0840简单讲讲我们在投保重疾险时,在产品层面上,最需要关注哪些指标,这些内容适用于任何地方、任何公司的任何重疾险。1)保费毋庸置疑,保费的合适与否至关重要。保费多了,家庭负担相应的更多了;保费少了,家庭保障则可能不足,所以说合适自己的才是最好的。一般来说,终身重疾险的保费>定期重疾险的保费;身体有问题的投保人的保费>身体健康的投保人;年长者的保费>年轻人的保费;多次理赔重疾险的保费>单次理赔重疾险的保费。个人建议,每年交的保费最高不要超过个人年收入的15%。2)保障范围保障范围在重疾险里,可以具体为这份重疾险保多少种重疾,多少种早期,多少种儿童疾病;保不保意外,保不保身故、保障期是多长、最高理赔是多少次等。一般来讲,保障范围越广,这份重疾险保障越全面。但是,保障范围并不是越大越好,因为保费必然地会增加,而一份性价比高的重疾险往往才是我们最需要的。3)理赔额度理赔额度,简单来讲,就是出险时,我们可以从保险公司那里拿到的赔偿额。这个指标和保额有直接的关系,其越大越好,但是理赔额度越大,保费也肯定越贵。所以在这个指标里,我们还需要关注杠杆系数,即理赔额度/保费,杠杆系数越大,则对我们更有利。4)疾病定义重疾险的疾病定义,往往被人忽略,而它却至关重要。简单来讲,疾病定义就是一份保险公司的文件或是一份官方的准则,其从医学的角度规定了重疾险内囊括的重疾,发展到什么时候,保险公司才需要理赔。举个例子,比如说老王得了癌症,但是癌症分为1.2.3.4期,老王到底在哪一期才能获得理赔呢?疾病定义就直接关系到老王在癌症哪期才能拿到赔偿款。疾病定义直接关系到我们是拿着赔偿款治疗还是拿着赔偿款办后事,因为在重疾里,时间和钱都非常的宝贵。5)不保事项不保事项,简单来讲,就是这份重疾险不保什么,其可以是不保某种疾病,不保某个器官,不保酒驾、不保枪毙、不保自杀,也可以是不保战争,不保核爆炸等黑天鹅事件。如果说一份重疾险这也不保,那也不保,那我们还买它干什么?同时,一份重疾险不保事项的多寡,也是保险公司实力的体现。不保事项很少的重疾险,它所属的公司往往实力雄厚,风险管理出色,经验充足,且拥有巨额的储备金和自由盈余来支撑现有的业务。

- yujuhe0840讲讲如何用excel算出保险方案内的“真实”收益率(IRR)。

- yujuhe0840自顶一波,本贴更完就停了。

- yanjh1先收藏 慢慢看

- atikol高端销售就是不一样,拉顾客都拉到论坛里了

- lovesenv马克一下以后慢慢看

- sengoku去过你们海港城办公室,团队基本全是来自内地

- yujuhe0840在论坛里拉客户,那真的是要饿死,职业生涯GG。

- yujuhe0840主要是因为层主你是内地人,所以才会接触到内地团队。。虽然我们现在行业的主力都是内地人、内地团队,但从整个公司和行业上来看,本地人还是占大部分的。

- yujuhe0840谢谢关注。

- yujuhe0840谢谢关注。

- yujuhe0840再次更新一波

- 极初期再加个0

- yujuhe0840我也希望能加个0,哈哈

- yujuhe0840下面来聊一下高端医疗险

- yujuhe0840抛开一直伴随高端医疗险的,诸如“高保障”“全球就医”“就医直付”等标签。若我们仔细想想,我们会发现高端医疗险的本质,其实还是“多一个选择”。面对可能有副作用,但价格稍低的药物和最新的高端的,但是昂贵的药物,我们可以选择后者;面对嘈杂的普通病房和安静的私家病房,我们可以选择后者;面对单个独立的医疗团队和由众多专家组成的联合医疗团队,我们可以选择多听一个建议;面对国内的医疗机构和国外的医疗团体,我们想去哪儿,就能去哪儿……总的来看,高端医疗险所赋予我们的,其实就是“自由度”。在医疗方面,很多看似会制约我们的事情,如果我们想做到,那么其实我们就能做到。但是,这一切的前提,还是要我们每年都续保。同时,在高端医疗险里,其每年的保费会随着受保人年龄的增长和医疗通胀的增长而增长。

- assassin王婆卖瓜